Sekcije sajta

Izbor urednika:

- Dnevnik primljenih i izdatih faktura

- Primjena pojednostavljenog poreskog sistema: norme i njihova praktična primjena Šta je pojednostavljeni poreski sistem u godini

- Hoće li biti povećanja penzija na Krimu?

- Porez na nasljedstvo po testamentu

- Kako se piše "uprkos" ili "uprkos"?

- Dva divna recepta za pečenje piletine sa belim lukom u rerni

- Kako napraviti salatu od jetre bakalara sa zelenim graškom

- Fondu od domaćeg sira

- Salata sa piletinom, sirom i krutonima

- Rum baba recept - kako pripremiti i potopiti

Oglašavanje

| Obračun poreza na transport (računovodstveni knjiženja). Obračunati porez na promet (računovodstveni unos) Stopa transportnog poreza u 1s 8.3 |

|

Obračunati transportni porez - knjiženjau računovodstvu ove operacije mogu biti različiti. Iz našeg članka saznaćete o čemu zavisi odraz u knjiženjima pojedinih računovodstvenih računa, a takođe ćete moći da razumete kako se obračunava i uzima u obzir porez na transport. Objašnjenje pojma transportne takseTransportna taksa je regionalna. Njegove stope reguliraju regionalne vlasti, ali se ne bi smjele razlikovati više od 10 puta od stope navedene u Poreznom zakoniku (član 28. Poreskog zakona Ruske Federacije). Ovaj porez moraju platiti svi vlasnici transporta (član 357 Poreskog zakonika Ruske Federacije) - pravna i fizička lica koja imaju na raspolaganju (po pravu vlasništva ili vlasništva) prevoz registrovan u skladu sa zakonima Ruske Federacije Federacija. O nijansama registracije vozila i poreznim posljedicama njegovog odsustva pročitajte u članku “Neregistracija vozila vas neće osloboditi plaćanja takse za prevoz” . Kako se obračunava transportna taksa?Obaveza samostalnog obračuna poreza dodijeljena je samo pravnim licima. Za individualne preduzetnike i fizička lica ovaj obračun vrši Federalna poreska služba (član 1. člana 362. Poreskog zakona Ruske Federacije). Obračun poreza na prijevoz podrazumijeva primjenu stope na poresku osnovicu, uzimajući u obzir vrijeme dok je prijevoz u vlasništvu obveznika. U nekim slučajevima se primjenjuje i povećani koeficijent (član 2. člana 362. Poreskog zakona Ruske Federacije). Napominjemo da porez ne mora platiti onaj ko koristi vozilo, već onaj ko ga posjeduje. Čak i ako je vlasnik izdao punomoć za upravljanje vozilom, ovlašteno lice ne plaća porez. Porez se obračunava za cijeli mjesec u kojem je vozilo u vlasništvu obveznika. Do 2016. godine mjesec registracije i odjave se smatrao punim mjesecom za koji je obračunat porez. Počevši od 2016. godine, mjesec registracije se smatra završenim ako je vozilo registrovano do zaključno 15. dana. Mjesec odjave se smatra završenim ako se objekat odjavi nakon 15. dana. Poresko računovodstvo poreza na transportZa obračun poreza na dobit, porez na transport se uzima u obzir u ostalim troškovima koji su povezani sa proizvodnjom i prodajom (član 1. člana 264. Poreskog zakona Ruske Federacije). Prilikom izračunavanja pojednostavljenog poreskog sistema sa objektom „dohodak“, iznos poreza na transport se ne uzima u obzir, jer troškovi nisu bitni za njegov obračun (član 1. člana 346.18 Poreskog zakona Ruske Federacije). Kada se pojednostavi sa objektom „prihodi minus troškovi“, porez na transport se uključuje u troškove (član 346.16 Poreskog zakona Ruske Federacije). Neplaćeni porez na prevoz ne može se uzeti u obzir prilikom obračuna pojednostavljenog poreskog sistema. Više o porezu po pojednostavljenom poreskom sistemu pročitajte u članku „Porez na promet po pojednostavljenom poreskom sistemu: postupak obračuna, rokovi itd.“ . Što se tiče UTII, iznos imputiranog poreza ne zavisi od iznosa poreza na transport, jer se njegov obračun vrši bez uzimanja u obzir primljenih prihoda i nastalih troškova. Ako obveznik koristi OSNO i UTII zajedno i prevoz se koristi u oba režima oporezivanja, iznos poreza se mora podijeliti. Kada se transport koristi samo u jednom od načina, takvo razdvajanje nije potrebno. Ako je prijevoz korišten u djelatnostima vezanim za OSNO, može se uzeti u obzir za smanjenje poreza na dohodak, ako se s UTII ne može umanjiti imputirani porez. Da biste pravilno rasporedili porez na transport između dva režima, potrebno je izračunati koji je dio prihoda za svaku vrstu djelatnosti. Da biste izračunali udio prihoda po OSNO, morate učiniti sljedeće: podijeliti iznos prihoda po OSNO prihodima od svih vrsta djelatnosti. Porez na transport koji se odnosi na OSNO utvrđuje se množenjem iznosa transportne takse i udjela prihoda ostvarenog od OSNO. Porez na transport koji se odnosi na aktivnosti na UTII obračunava se na isti način, koristeći u ovom obračunu iznos prihoda ostvaren na UTII. Zbir rezultata oba obračuna trebao bi dati ukupan iznos obračunatog poreza. RezultatiSamostalan obračun poreza na transport je prerogativ pravnih lica. Oni takođe vode evidenciju o obračunavanju i plaćanju poreza, odražavajući to u računovodstvenim knjiženjima. U računovodstvu porez obično čini rashode za obavljene aktivnosti. U poreskom računovodstvu se uključuje u troškove koji umanjuju osnovicu za porez na dobit ili pojednostavljeni poreski sistem sa objektom „prihodi minus rashodi“. Kada se kombinuju režimi oporezivanja, porez se može distribuirati. Korak 1. Postavljanje 1C 8.3 za porez na prometDa biste postavili porez na transport u 1C 8.3: rokovi plaćanja i odraz troškova, morate navesti potrebna podešavanja u odjeljku Imenici - Porez na transport. Ovdje možete podesiti postupak plaćanja i metode za odraz troškova, dok u 1C 8.3 možete postaviti vlastita podešavanja za svaku organizaciju: Korak 1.1. Rokovi za plaćanje transportne takse

Korak 1.2. Načini odražavanja troškovaMetode za prikazivanje troškova u 1C 8.3 mogu se uneti i generalno za sve organizacije, iu kontekstu svake organizacije. I slično za sva vozila ili za određeno. Imajte na umu:

Ne zaboravite navesti analitiku za račun:

Korak 2. Prijem vozilaVozilo je osnovno sredstvo, pa se, kao i svako drugo osnovno sredstvo, nabavka evidentira u dokumentu Prijem opreme u odeljku osnovna sredstva i nematerijalna sredstva:

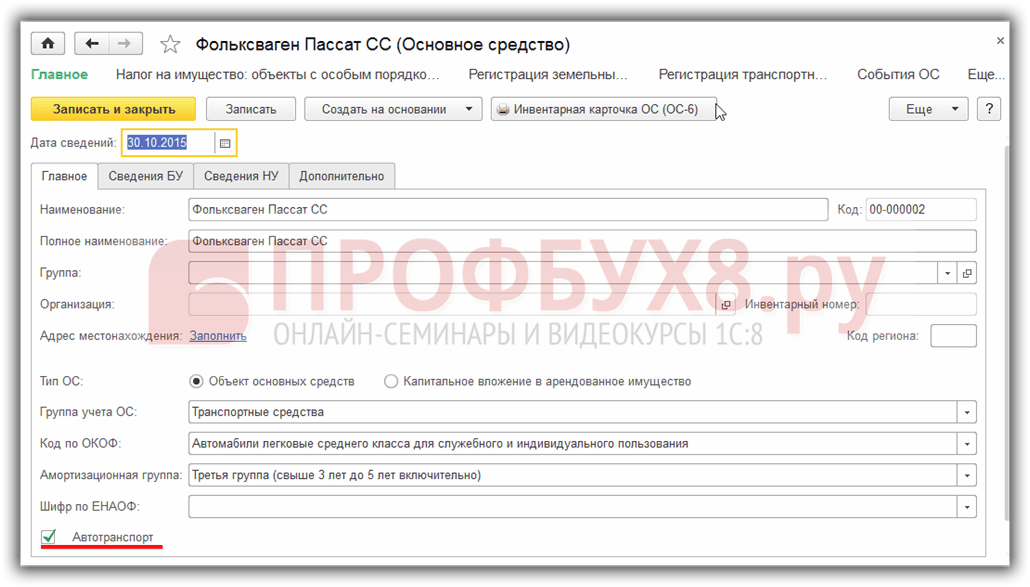

Korak 2.1. Popunjavanje imenika Osnovna sredstvaBudući da se popunjavanje dokumenta vozilom ne razlikuje mnogo od toga, pogledajmo nijanse popunjavanja vozila detaljnije u imeniku osnovnih sredstava. Prilikom popunjavanja obrasca u 1C 8.3 navedite:

Korak 3. Registracija vozila u 1C 8.3Činjenicu registracije vozila kod Državne inspekcije za sigurnost saobraćaja možete odraziti pomoću naredbe Registracija vozila u odjeljku Imenici - Porez na prijevoz - odaberite Registracija vozila:

ili sličnu stavku u imeniku osnovnih sredstava:

Sa ovim registrom informacija u 1C 8.3 možete registrovati vozilo kod Državne inspekcije za sigurnost saobraćaja, kao i odjaviti:

U registraciji navodimo:

Korak 4. Registracija vozilaPrijem vozila na registraciju u 1C 8.3 registruje se dokumentom Prijem za računovodstvo osnovnih sredstava u stavu OS i nematerijalne imovine:

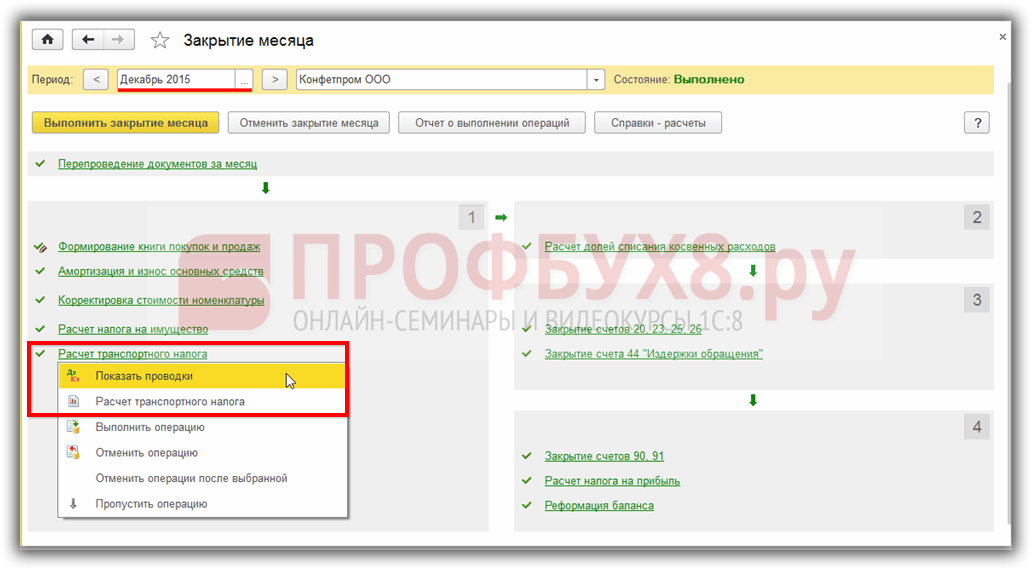

Korak 5. Obračun poreza na transport u 1C 8.3 RačunovodstvoPorez na transport u 1C 8.3 obračunava se na kraju mjeseca na kraju godine - decembar. Možete započeti obradu zatvaranja mjeseca iz odjeljka Operacije – Zatvaranje mjeseca. Objave za transportnu taksu u 1C 8.3, kao i izveštaj, možete pogledati klikom na link Obračun transportne takse:

Troškovi za porez na transport u 1C 8.3 dodjeljuju se na račun koji je naveden u postavkama programa u metodama odražavanja troškova:

Za dešifriranje iznosa poreza u 1C 8.3 koristit ćemo pomoć-izračun izvještaja o porezu na transport. Izvještaj vam omogućava da blagovremeno provjerite sve podatke o porezu na prijevoz prije generiranja deklaracije:

Počevši od izdanja 3.0.32.6 u programu računovodstva 1C 8.3, moguć je automatski obračun poreza na transport. Kako postaviti automatski obračun poreza u 1C, pogledajte naš video:

Korak 6. Prijava poreza na transportKorak 6.1. Popunjavanje deklaracijeDeklaracija poreza na transport u 1C 8.3 može se pripremiti u odeljku Izveštaji – Regulisani izveštaji. Zatim kliknite na dugme Kreiraj i izaberite Izveštaj o porezu na transport (godišnji):

Potrebno je provjeriti podatke o poreznom obvezniku na naslovnoj strani. Ako se neki podaci u 1C 8.3 ne popune automatski, potrebno je provjeriti popunjenost direktorija organizacije. Da biste automatski popunili odjeljke 1 i 2, kliknite Popuni. Svijetlo zelena polja se automatski popunjavaju uz mogućnost ručnog podešavanja:

Korak 6.2. Provjera deklaracijeKlikom na dugme Proveri u 1C 8.3 možete proveriti da li je izveštaj završen. Ako ima grešaka, program će to pokazati:

Korak 6.3. Štampanje i preuzimanje deklaracijeU računovodstvu 1C 8.3 možete odmah ispisati prijavu poreza na transport iz izvještaja ili je prvo pogledati elektronski, koristeći odgovarajuće opcije iz naredbe Ispis:

Također možete koristiti 1C-Reporting da odmah pošaljete deklaraciju iz 1C 8.3 regulatornim tijelima ili koristite dugme Upload and send pomoću programa treće strane.

Korak 7. OdjavaVozilo se može odjaviti iz više razloga. Na primjer, prodaja ili otpis vozila, koji su u 1C 8.3 dokumentirani standardnim dokumentima za računovodstvo imovine. Objavljeno 23.08.2016 07:44 Pregledi: 6038Čitaoci naše stranice često postavljaju pitanje: zašto se porez na prijevoz ne obračunava automatski u 1C? Auto smo primili na registraciju kao osnovno sredstvo, sve ispravno uknjižili, ali program ne želi da obračunava porez na prevoz. A ponekad se dešava i suprotna situacija, kada je vozilo već prodano ili otpisano, ali ga program i dalje "vidi" i uzima u obzir u proračunima. Razlog ovakvih grešaka u pravilu leži u nedostatku registracije ili odjave vozila u programu. U ovom članku ćemo prije svega pogledati kako odražavati registraciju vozila u programu 1C: Enterprise Accounting 8 izdanje 3.0. Zašto je potrebno unositi dodatne dokumente osim stvarnog prijema osnovnih sredstava na računovodstvo? Podsjetimo: preduzeće postaje obveznik poreza na transport onog trenutka kada je vozilo registrovano u Državnoj inspekciji za sigurnost saobraćaja i upravo tu činjenicu moramo dodatno odraziti u programu, jer se vremenski ovaj događaj ne poklapa uvijek sa prijemom osnovnog sredstva na računovodstvo. Dakle, otvorite odjeljak “Imenici”, “Porezi”, “Transportna taksa”, “Registracija vozila”

Kliknite na dugme „Kreiraj“ i kreirajte registraciju vozila

U dokumentu koji se otvori popunite prazna polja:

Snimite i zatvorite

Shvatili smo kako registrovati vozilo po kupovini. Međutim, treba imati na umu da kada prodamo vozilo, moramo ga odjaviti kako se više ne bi naplaćivala transportna taksa. Da bismo to učinili, idemo i na odjeljak „Imenici“, „Porezi“, „Porez na prijevoz“, „Registracija vozila“. I kliknite na dugme "Kreiraj" i izaberite "Odjava"

Organizacije koje poseduju vozila dužne su da podnesu poreske prijave i poreske obračune za akontaciju poreza na prevoz poreskim organima na mestu gde se nalaze vozila. S.A. govori o tome kako pripremiti porezne izvještaje za porez na transport koristeći program 1C: Računovodstvo 8. Haritonov, doktor ekonomskih nauka, profesor Finansijske akademije pri Vladi Ruske Federacije. Poresko izvještavanje o porezu na transportOrganizacija u čijem se bilansu nalaze vozila (automobili i kamioni, autobusi, avioni, čamci, itd.), U skladu sa Poglavljem 28 "Porez na transport" Poreskog zakona Ruske Federacije, priznaje se kao obveznik poreza na transport , a sama vozila su predmet oporezivanja porezom na transport. Kao obveznik transportnog poreza, organizacija je dužna da:

Na kraju svakog izvještajnog perioda, izvještaj o porezu na transport podnosi se najkasnije posljednjeg dana u mjesecu koji slijedi nakon isteka izvještajnog perioda. Na kraju poreskog perioda, prijava poreza na transport se podnosi najkasnije do 1. februara naredne godine nakon isteka poreskog perioda. Tako, na kraju trećeg kvartala 2008. godine, organizacija koja je priznata kao obveznik poreza na prevoz mora da podnese poreskoj upravi najkasnije do 31. oktobra 2008. godine poreski obračun za akontaciju poreza na prevoz. Poresko računovodstvo vozila u "1C: Računovodstvo 8"Priprema obračuna poreza u opštem slučaju je netrivijalan zadatak. Da bi se to ispravno riješilo, potrebno je proučiti ne samo Poglavlje 28 Poreskog zakonika Ruske Federacije „Porez na transport“, već i Naredbu br. 48n Ministarstva finansija Rusije od 23. marta 2006. godine, kojom je odobreno obrazac za obračun poreza za avansne uplate za transportnu taksu i preporuke za popunjavanje, kao i za pripremu poreske prijave - naredba Ministarstva finansija Rusije od 13. aprila 2006. godine br. 65n. Istovremeno, zadatak popunjavanja poreskih obrazaca za porez na transport može se značajno pojednostaviti, uz uštedu vremena, ako u tu svrhu koristite odgovarajući regulirani izvještaj programa 1C: Računovodstvo 8. Izvještaj vam omogućava da gotovo automatski pripremite obračun poreza (poreznu prijavu) na osnovu evidencije poreza na vozila. Poresko knjigovodstvo vozila u programu 1C: Računovodstvo 8 uključuje registraciju u informacijsku bazu podataka o registraciji vozila i odjavu vozila. Registar informacija je dizajniran za pohranjivanje podataka poreznog računovodstva za vozila. (meni OS -> Registracija vozila). Registar je periodičan (učestalost upisa u registar je unutar jednog dana) i ima nezavisan način snimanja. Ovo drugo znači da se upisi u registar vrše „ručno“ u načinu neposrednog rada sa ovim objektom. Proceduru poreskog obračuna vozila i sastavljanja poreskih obračuna za akontaciju poreza na prevoz razmotrićemo na osnovu podataka iz sledećeg primera. PrimjerOrganizacija "Beli bagrem" na svom bilansu ima dva automobila. Unošenje podataka o registraciji vozilaPrilikom registracije vozila u registar informacija Registracija vozila morate unijeti zapis uz obrazac (Sl. 1). Rice. 1 Štaviše, u obliku zapisa Registracija vozila su naznačene (slika 2): Unošenje informacija o pogodnostimaOpćenito, zakoni konstitutivnih entiteta Ruske Federacije mogu osigurati pogodnosti za vozila. Informacije o pogodnostima su navedene u obrascu Poreska olakšica, koji se otvara klikom na “vrijednost” istoimenog atributa u obrascu Registracija vozila. U ovom slučaju, tip olakšice za porez na transport se postavlja pomoću prekidača: Za sve pogodnosti, program unosi šifru pogodnosti 20200 (u skladu sa Dodatkom br. 3 Proceduri za popunjavanje obrasca poreske prijave za porez na transport, odobrenom Naredbom Ministarstva finansija Rusije od 13. aprila 2006. br. 65n ). Ako zakon konstitutivnog entiteta Ruske Federacije promijeni poreznu stopu, iznos i postupak pružanja poreznih olakšica, registar informacija Registracija vozila Morate unijeti novi unos “registracija vozila”. U Datumu registracije ovog unosa treba navesti datum od kojeg promjene stupaju na snagu. Unošenje podataka o odjavi vozilaPrilikom odjave vozila iz registra podataka Registracija vozila uz obrazac se unosi zapis (Sl. 8). Primjer (nastavak)Automobil Toyota Corolla, registrovan u poreskoj upravi na lokaciji organizacije, odjavljen je 12. avgusta 2008. godine zbog prodaje. Rice. 8 U takvoj situaciji Odjava naznačeno (slika 9):

Stope poreza na transport utvrđuju se zakonom subjekta Ruske Federacije na lokaciji automobila - registracija organizacije ili njenog odjeljenja. Zavise od snage motora i kategorije vozila. Pronalaženje trenutne stope za vašu regiju zahtijeva vrijeme. Ali sada korisnici „1C: Računovodstvo 8“ (rev. 3.0) ne moraju da se muče pretraživanjem - počevši od verzije 3.0.42.63, poreska stopa se bira automatski. Stopa transportnog poreza se popunjava automatski pri dodavanju novog vozila u imenik registracija vozila, pristup kojem se otvara preko istoimene hiperveze iz obrasca postavki za obračun i obračun transportne takse (odjeljak Imenici - Transportna taksa). U obliku elementa direktorija potrebno je navesti OKTMO šifru, šifru tipa vozila i poresku osnovicu (Sl. 1). Poreska osnovica za porez na transport je snaga motora u konjskim snagama (KS). Ako je u nazivu vozila snaga motora navedena samo u kilovatima (kW), onda se ona mora pretvoriti u konjske snage množenjem sa faktorom 1,35962. Dobijeni rezultat mora biti zaokružen na drugu decimalu (klauzula 19 Metodoloških preporuka za primjenu poglavlja 28 Poreskog zakonika Ruske Federacije).

Regionalni zakon može utvrditi diferencirane stope (u zavisnosti od ekološke klase i starosti automobila), kao i pogodnosti za plaćanje transportne takse. Ako se u subjektu federacije stopa utvrđuje uzimajući u obzir broj godina koje su prošle od godine proizvodnje vozila, tada u obliku Registracija vozila potrebno je postaviti odgovarajuću zastavicu, a u kartici ovog osnovnog sredstva - popuniti polje Datum izlaska (izgrađen) na obeleživaču Dodatno(Sl. 2).

Porez se automatski obračunava za svako vozilo na osnovu podataka navedenih u imeniku Registracija vozila, uključujući poresku stopu koju automatski utvrđuje program. Obračun iznosa transportnog poreza (akontacije za transportni porez) i obračun obračunatog iznosa u računovodstvu vrši se rutinskom operacijom zatvaranja mjeseca Obračun transportne takse. |

| Pročitajte: |

|---|

popularno:

Ukusna salata od svježeg kupusa i šargarepe

|

Novo

- Primjena pojednostavljenog poreskog sistema: norme i njihova praktična primjena Šta je pojednostavljeni poreski sistem u godini

- Hoće li biti povećanja penzija na Krimu?

- Porez na nasljedstvo po testamentu

- Kako se piše "uprkos" ili "uprkos"?

- Dva divna recepta za pečenje piletine sa belim lukom u rerni

- Kako napraviti salatu od jetre bakalara sa zelenim graškom

- Fondu od domaćeg sira

- Salata sa piletinom, sirom i krutonima

- Rum baba recept - kako pripremiti i potopiti

- Topli sendviči sa papalinama