Sekcije sajta

Izbor urednika:

- Upotreba sinonima u govoru

- Lice kao morfološka osobina glagola

- Kvalifikaciona okolnost kao poseban član rečenice Rečenica sa posebnom kvalifikacionom okolnošću

- Pravilna ishrana - ručak

- Šta brzo skuvati za doručak

- Tumačenje snova: ždral leti, šeta, guguta

- Zašto sanjate o vuku: ispravno tumačenje

- Računovodstvene informacije 1c računovodstvo preduzeća 3

- Elektronski tok dokumenata između organizacija Protok dokumenata između ugovornih strana

- Prebacite se na elektronsko upravljanje dokumentima Elektronsko upravljanje dokumentima sa drugim stranama

Oglašavanje

| Stopa poreza na imovinu u 1s 8.3. Institucionalno izvještavanje: kako popuniti prijave poreza na imovinu u 1C? Iznos avansa obračunat |

|

Kada posluju u okviru opšteg sistema oporezivanja, kompanije su obavezne da plaćaju mnoge poreze, uključujući porez na imovinu preduzeća (u daljem tekstu: porez). Pravovremeno, ispravno i potpuno obračunavanje i plaćanje poreza garantuje računovodstvo u 1C sistemu verzija 8.3. U nastavku ćemo vam reći kako to učiniti ispravno i što efikasnije. Poreska osnovica, stopePredmet oporezivanja, kao i stopa, utvrđeni su Poglavljem 30 Poreskog zakonika Ruske Federacije. Maksimalni porez je 2,2%. Na nivou konstitutivnih entiteta Ruske Federacije, dato je pravo na smanjenje poreske stope, kao i na pružanje dodatnih poreskih olakšica (član 381. Poreskog zakona Ruske Federacije predviđa spisak federalnih korisnika poreza) . Važno je to zapamtiti prilikom podešavanja u programu 1C, odnosno prije početka rada morate provjeriti jesu li napravljene promjene u pogledu porezne regulative, kako na saveznom nivou, tako iu regionalnom zakonodavstvu. Kao opšte pravilo, porez se izračunava korišćenjem sledeće formule: Porez = poreska osnovica (u rubljama) * poreska stopa (u %) - iznos avansa (u rubljama). Obračun poreza na imovinu u 1C mora započeti postavljanjem potrebnih postavki. Program možete konfigurirati u meniju “Glavno” - “Računovodstvena politika” - “Postavke poreza i izvještaja”. Fig.1 Na lijevoj strani pomaknite kursor preko reda „Porez na imovinu“.

Fig.2 Desno se otvaraju postavke za uređivanje koje odražavaju zahtjeve važećeg zakonodavstva, ali korisnik može neke od njih prilagoditi, fokusirajući se na lične koristi i poreske stope koje su na snazi u regionu. Dakle, pretpostavimo da je u regionu poslovne aktivnosti sadašnja stopa smanjena na 1,9% od 1. januara 2018. Ako organizacija ima imovinu koja podliježe beneficijama, šifra odgovarajuće naknade također se mora navesti u odjeljku „Beneficije“. Takođe u ovoj sekciji moguće je utvrditi poreske stope i utvrditi olakšice za pojedinačna osnovna sredstva. Da biste to učinili, kliknite na liniju „Objekti sa posebnim postupkom oporezivanja“.

Fig.3 U prozoru koji se otvori možete odabrati stavku osnovnog sredstva, postaviti datum za primjenu pogodnosti, a također označiti kućicu kojom potvrđujete da ova osnovna sredstva ne podliježu oporezivanju. U redu „Registracija“ (Slika 4) možete birati između tri opcije:

Fig.4 U ovoj kartici se također postavlja šifra vrste računovodstva. Kada kliknete na aktivno dugme, otvara se prozor za izbor grupa svojstava po redu.

Fig.5 U redu „Poreska olakšica“ možete izabrati da za objekat primenite sniženu stopu, da ne primenjujete olakšice ili da budete oslobođeni oporezivanja.

Fig.6 Kao primjer, prikazaćemo primjenu snižene poreske stope za objekat „Prodavnica“ u iznosu od 1% (Sl. 7). Početna cijena objekta je 12,0 miliona rubalja (sa PDV-om 18% - 2.160,0 hiljada rubalja).

Fig.7 Vratimo se na meni "Postavke poreza i izvještaja". Kada kliknete na liniju „Procedura za lokalno plaćanje poreza“ (Sl. 8), otvara se meni koji vam omogućava da podesite postavke za izbor poreskog organa, datum plaćanja poreza (podrazumevano - 30. mart) i plaćanje akontacije .

Fig.8 U redu „Metodi iskazivanja troškova“ postavlja se podrazumevani način iskazivanja rashoda na računu 26 „Opšti poslovni rashodi“ po želji;

Fig.9 Poreska prijavaPrijavu o porezu na imovinu organizacije (u daljem tekstu Deklaracija) na kraju godine šalje poreskom organu najkasnije do 30. marta naredne godine, tzv. Deklaraciju za 2017. godinu trebalo je dostaviti do 30. marta 2018. godine. Ove godine se tromjesečno dostavljaju odgovarajući „Obračun poreza za akontaciju...“ (u daljem tekstu Obračun) za 1. kvartal, polugodište i 9 mjeseci. Rok za dostavljanje obračuna je 30 dana po isteku relevantnog kvartala. Oba dokumenta (Deklaracija i Obračun) su regulisani izveštajni dokumenti, koji se nalaze u odeljku „Izveštaji” - „Regulisani izveštaji”. Razmotrimo primjer kreiranja obračuna poreza na osnovu rezultata 1. kvartala 2018. i izračunati porez na imovinu za navedeni period.

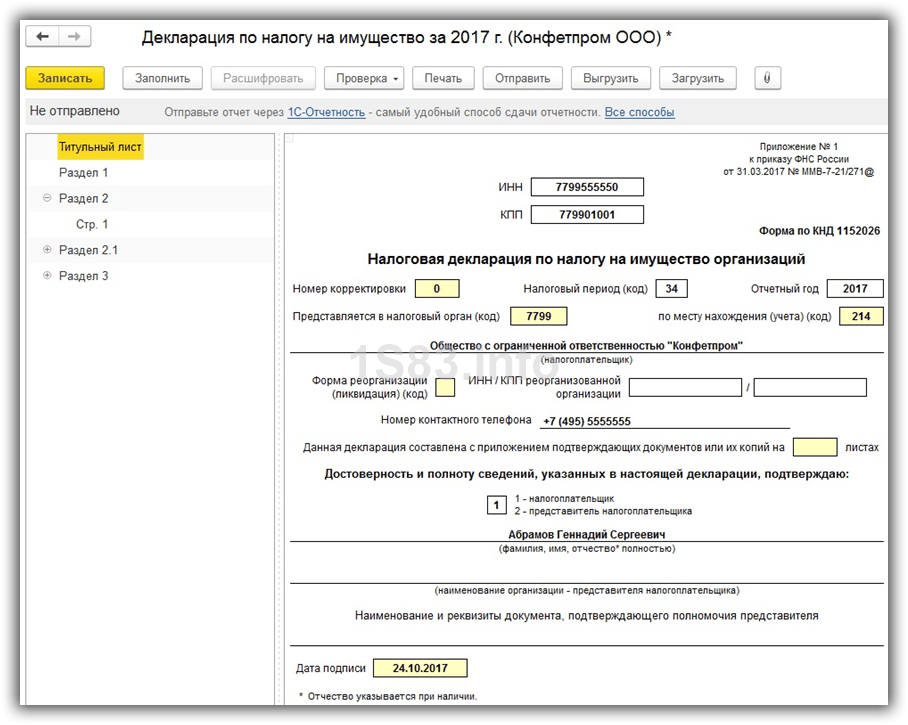

Fig.10 U prozoru Deklaracija koji se otvori aktivno je dugme „Popuni“ kojim će program automatski popuniti Obračun. Obračun se sastoji od naslovne stranice i tri dijela. Na naslovnoj strani se nalaze podaci o obvezniku: PIB, KPP, naziv, period izveštavanja, šifra poreskog organa itd.

Fig.11 Odjeljak 1 „Iznos akontacije poreza koji se plaća u budžet prema poreskom organu“ sadrži podatke o OKTMO, šifri budžetske klasifikacije, kao i ukupan iznos poreza koji se plaća u budžet.

Fig.12 U našem primeru, organizacija je nabavila dva osnovna sredstva: „Zgrada prodavnice“ u vrednosti od 12 miliona rubalja (sa PDV-om 2.160,0 hiljada rubalja), čiji je korisni vek 240 meseci (20 godina), i „Proizvodna linija sladoleda“ u vrednosti od 5,0 miliona rubalja (uključujući PDV 762,7 hiljada rubalja), čiji je korisni vek 75 meseci (6,5 godina). U ovom slučaju, zgrada radionice uživa povlaštenu stopu od 1%.

Fig.13 Kod linije (030) odražava preostalu vrijednost zgrade radionice od 02.01.2018., jednaku trošku nabavke minus PDV (12,0 miliona rubalja - 2,160,0 hiljada rubalja) = 9,840,0 hiljada rubalja. Na naredne izvještajne datume, rezidualna vrijednost se umanjuje za iznos mjesečnih troškova amortizacije - 41,0 hiljada rubalja (9840,0 hiljada rubalja/240 mjeseci). Na dnu prve stranice Odjeljka 1 prikazani su prosječni trošak za izvještajni period, smanjena poreska stopa za određeni objekat i iznos poreza koji se plaća u budžet za ovaj objekat.

Fig.14 U ovom slučaju, prosječna vrijednost imovine sastoji se od sabiranja vrijednosti imovine za svaki datum posmatranog perioda, podijeljene sa 4: (9048,0+9799,0+9758,0)/4=7349,3 hiljada rubalja. Dakle, utvrdili smo poresku osnovicu, koja se mora pomnožiti sa poreskom stopom (1%) = 7349,3*1% = 73.493 hiljade rubalja. Istovremeno, moramo imati na umu da je ovo godišnji iznos poreza, koji se mora podijeliti na 4 perioda (kvartala) = 18.882 rublje (red 180). Druga stranica odeljka 2 odražava obračun poreza na imovinu na drugi objekat osnovnih sredstava - „Linija za proizvodnju sladoleda“ (Sl. 15), a gornji deo ove stranice takođe odražava preostalu vrednost opreme na datume izveštavanja .

Fig.15 Na dnu opisane stranice možete vidjeti poreznu stopu utvrđenu za ovaj predmet u iznosu od 1,9%, kao i ukupan iznos poreza za ovaj objekat u iznosu od 14.894 rubalja.

Fig.16 Ukupan iznos poreza prikazan u Odjeljku 1 (red 030) je iznos poreza na dvije provjerene stranice: 33.267 rubalja = 18.373 rubalja + 14.894 rubalja.

Fig.17 Odeljak 3 formira se u slučaju kada organizacija vrši procenu poreza na objekat za koji je poreska osnovica određena katastarskom vrednošću. Dakle, pomoću 1C programa, izračunavanje poreza potrebnog za plaćanje je prilično jednostavno, samo pazite na početne podatke unesene u sistem. Postupak obračuna poreza na imovinu za organizacije striktno je regulisan Poglavljem. 30 Poreskog zakona Ruske Federacije. Ovaj porez određuje svaka regija zasebno. Njegova stopa ne može biti veća od 2,2%. Za ruske kompanije, sva nepokretna i pokretna imovina, koja je osnovno sredstvo, priznaje se kao objekti na koje se plaća porez. U skladu sa važećim zakonodavstvom naše zemlje, ova vrsta poreza se obračunava po sljedećoj formuli:

Tokom poreskog perioda, kompanija ima pravo da uplati akontaciju poreza na imovinu. Kao rezultat toga, organizacija mora izvršiti uplatu na kraju izvještajnog perioda u iznosu koji se izračunava korištenjem sljedeće formule:

Poreska osnovica je prosječna vrijednost oporezive imovine za godinu. Specifičnosti njegovog izračuna strogo su regulirane Poreznim zakonikom Ruske Federacije. Na primjer, naša organizacija ima neku imovinu koja je priznata kao predmet oporezivanja. Izračunali smo njegovu poresku osnovicu, koja je iznosila 750 hiljada rubalja. U našoj regiji stopa je 2,2%. Tokom godine, organizacija je platila porez unaprijed u iznosu od 12 hiljada rubalja. Kao rezultat, ukupni procijenjeni porez će biti:

Uzimajući u obzir prethodno plaćene avanse, iznos poreza koji treba platiti na kraju obračunskog perioda će se smanjiti za 12.000 i iznositi 4.500 rubalja. U programu računovodstva 1C 8.3 svi obračuni poreza na imovinu se provode automatski, uključujući i pripremu deklaracije. Sve što treba da uradite je da pravilno izvršite podešavanja. Preliminarna postavka 1CU odjeljku "Imenik" programa nalazi se stavka u 1C "Porez na imovinu". Tu se unose svi stalni podaci za obračun poreza. Kao što možete vidjeti na slici ispod, postavke su podijeljene u četiri grupe. Započnimo naše podešavanje sa stavkom “Cijene i pogodnosti”.

Ova sekcija odražava sve promjene konstanti za obračun poreza na imovinu, sa naznakom perioda njihovog važenja. U našem primjeru, program vodi evidenciju za nekoliko organizacija odjednom, tako da svaka ima svoju liniju s postavkama.

U našem slučaju, za organizaciju Confetprom doo od januara 2016. godine na snazi je stopa poreza na imovinu od 2,2%. Ne primjenjuju se nikakve pogodnosti. Ako imate bilo kakvu beneficiju, morate navesti njenu šifru, navodeći iznos.

U sledećem delu podešavanja – „Procedura plaćanja“ naznačili smo kojem poreskom organu je Confetprom doo dužan da podnese prijavu i plati porez. Zadani rok za plaćanje je 30. mart. Ukoliko planirate da dio iznosa poreza platite unaprijed u toku obračunskog perioda, označite odgovarajući kvadratić i naznačite periode plaćanja.

Između ostalog, u podešavanjima smo naveli da će se za sve organizacije i osnovna sredstva rashodi iskazivati na kontu 26. Ova postavka se vrši u odeljku „Metode iskazivanja troškova“.

Poreska prijavaSvake godine, prije 30. marta godine koja slijedi nakon izvještajnog perioda, sva preduzeća dužna su da podnesu poreske prijave. U programu 1C: Računovodstvo, oni se generišu u regulisanim izveštajima, kao što je prikazano na slici ispod.

Ovdje se pohranjuju svi prethodno generisani izvještaji za sve organizacije za koje se vodi evidencija u programu. Kliknite na dugme „Kreiraj“ i u prozoru koji se otvori idite na karticu „Sve“ ako ovu deklaraciju niste dodali u svoje favorite. Prijava poreza na imovinu nalazi se u folderu “Poresko prijavljivanje”.

Prije generiranja deklaracije, program će zahtijevati da navedete organizaciju i izvještajni period. U našem slučaju, ovo je izjava za Confetprom doo za 2017. godinu. Takvu izjavu potrebno je dostaviti do 30. marta 2018. godine, na šta nas program upozorava.

Deklaracija ima tri odjeljka. Naslovna stranica sadrži osnovne podatke o poreskom organu i preduzeću koje ih dostavlja, sa naznakom izvještajnog perioda.

Pogledajmo pobliže odjeljak 2. Ovdje su napravljeni naši proračuni. Kao što se može vidjeti na slici ispod, prosječna godišnja vrijednost imovine Confetprom LLC, koja podliježe oporezivanju, iznosila je 750.000 rubalja. Sastoji se od vrijednosti imovine u kontekstu svakog mjeseca. Zbog činjenice da je poreska stopa u našem regionu 2,2%, iznos poreza koji je program obračunao bio je 16.500 rubalja (750.000 rubalja * 2,2%). Ovdje je također naznačena akontacija ako postoji. Tokom 2017. godine, Confetprom LLC platio je poreskoj inspekciji za porez na imovinu 12.000 rubalja.

U skladu sa odjeljcima 2 i 3 (koje se popunjavaju za nekretnine), dio 1 je završen. Ovaj iznos uzima u obzir prethodno uplaćeni avans.

Deklaracije za sve poreze na imovinu u programu 1C: Računovodstvo javnih ustanova 8 mogu se automatski popuniti na osnovu prethodno unesenih podataka. Metodolozi iz 1C će vam u ovom članku reći koje registre treba popuniti da bi se izvještaji pravilno generirali. Unošenje informacija o transportuPodaci potrebni za popunjavanje deklaracije mogu se unijeti direktno u OS karticu (element direktorija Osnovna sredstva), dodavanje unosa u registar informacija Registracija vozila. Registracija vozilaZa registraciju vozila u OS karticu na kartici Transportna taksa pritiskom na dugme Kreiraj . Podaci o registraciji unose se u bazu podataka popunjavanjem obrasca Registracija vozila. Osim toga, da biste ispunili prijavu poreza na prijevoz, morate na kartici navesti sljedeće detalje Dodaj. Karakteristike(vidi sliku 1) referentna knjiga Osnovna sredstva:

Rice. 1. Unošenje dodatnih karakteristika osnovnog sredstva Izrada izvještaja o porezu na transport (godišnja deklaracija)Nakon što se podaci o vozilima unesu ispravno i u potpunosti, oni će se uzeti u obzir prilikom automatskog popunjavanja prijave poreza na transport (vidi sliku 2).

Popunjavanje prijave poreza na zemljišteRegulisani izvještaj je namijenjen za izradu prijave poreza na zemljište u programu 1C: Računovodstvo javnih ustanova 8 Porez na zemljište(meni Računovodstvo -> Regulisani izvještaji ->). Popunjava se na osnovu podataka registra informacija . Stoga, prije popunjavanja izvještaja Porez na zemljište Za svaku lokaciju u registar informacija treba unijeti podatke o državnoj registraciji (odjavi). Unošenje podataka za popunjavanje prijave poreza na zemljištePodaci u registru informacija Upis zemljišnih parcela može se uneti direktno u imenik Osnovna sredstva(glavni meni programa -> OS, NMA, NPA), dodajući unose u marker Porez na zemljište, koji se nalazi, pak, na kartici Poresko računovodstvo OS kartice. Registracija zemljištaZa upis zemljišne parcele u OS karticu na kartici Porez na zemljište morate unijeti novi unos odabirom vrste unosa . Podaci za registraciju se unose popunjavanjem obrasca Registracija zemljišta, koji označava tražene podatke (slika 3).

Rice. 3. Registracija zemljišta Da biste popunili prijavu poreza na zemljište, morate naznačiti i katastarski broj i katastarsku vrijednost zemljišne parcele na oznaci Dodaj. karakteristike element direktorija Osnovna sredstva. Odjava zemljišne parceleAko institucija iz ovog ili onog razloga izgubi pravo na zemljišnu parcelu, upisnik podataka Upis zemljišnih parcela potrebno je upisati zapisnik o odjavi zemljišne parcele. Da biste to učinili, u kartici osnovnih sredstava na kartici Porez na zemljište trebali biste dodati novi zapis odabirom vrste zapisa Odjava. U obrascu za prijavu koji se otvori navodi se institucija na čijem je bilansu navedena parcela. Na terenu Datum odjave treba navesti datum prenosa prava na zemljišnu parcelu (slika 4).

Rice. 4. Unošenje podataka o odjavi zemljišne parcele Izrada izvještaja o porezu na zemljišteNakon što se podaci o zemljišnim parcelama unesu ispravno i u potpunosti, oni će se uzeti u obzir prilikom automatskog popunjavanja poreske prijave. Popunjavanje prijave poreza na imovinuU programu „1C: Računovodstvo državne institucije 8“ predviđeni su regulisani poreski izveštaji za popunjavanje poreskih obračuna za akontaciju poreza na imovinu i poreske prijave za porez na imovinu: I Imovina prema tome(meni Računovodstvo -> Regulisani izvještaji -> Poresko i statističko izvještavanje). Popunjavanje izvještaja I Predujmovi za porez na imovinu proizvedene vrijednostima registra informacija Stope poreza na imovinu. Uredite registar informacija Stope poreza na imovinu može se izvršiti direktno u kartici osnovnih sredstava na kartici Porez na imovinu. Pogodno je koristiti obradu za grupno popunjavanje stopa poreza na imovinu i drugih parametara Ispunjavanje stopa poreza na imovinu(meni OS, nematerijalna imovina, pravni akti -> Rad sa registrima informacija o OS -> Grupna obrada Ispunjavanje stopa poreza na imovinu). Za preferencijalnu imovinu naznačena je šifra pogodnosti ili smanjena poreska stopa. Za one objekte koji nisu priznati kao objekti oporezivanja, u registru podataka Stope poreza na imovinu treba instalirati Ne podliježe oporezivanju. Prilikom automatskog popunjavanja obrazaca Prijava poreza na imovinu I Predujmovi za porez na imovinu Obračun prosječne godišnje vrijednosti imovine za poreski period ne uključuje objekte koji imaju podatke u registru Stope poreza na imovinu postavljena vrijednost Ne podliježe oporezivanju. Više o tome pisali smo u članku “Izdvojeno računovodstvo osnovnih sredstava koja ne podliježu porezu na imovinu od 2013. godine” ( U registar informacija „Postupak plaćanja lokalnog poreza“ (pododjeljak „Porezi“ odjeljka „Priručnici“) unesite podatke za svaku vrstu poreza na imovinu, sa naznakom karakteristika plaćanja od strane poreskog organa, plaćanja akontacije. Porez na imovinu Provjeravamo da li su transakcije prijema imovine na računovodstvo ispravno prikazane, da li su obavljeni poslovi amortizacije za svaki mjesec poreskog (izvještajnog) perioda. Podsjetimo, porez na imovinu se obračunava samo na nepokretnostima. Porez na pokretnu imovinu se obračunava samo ako je stavljena na bilans stanja prije 1. januara 2013. godine. Amortizacija (amortizacija) u programu Računovodstvo 3.0 se obračunava pomoću rutinske operacije „Amortizacija osnovnih sredstava“. Provjeravamo da li su informacije o poreznim stopama po kojima se oporezuje imovina organizacije u cjelini tačne. Porez na imovinu u 1s 8.3 računovodstvo 3.0Pažnja Podrazumevano, u 1C 8.3 linija je označena da Posebne pogodnosti nisu uspostavljene. Ako je potrebno, stavite tačku na željenu vrijednost: A zadnja kartica u ovom prozoru, Karakteristike, označava da pripada određenom postrojenju za opskrbu plinom, posebnoj ekonomskoj zoni ili teritorijalnoj lokaciji objekta u drugoj državi. Ako je potrebno, stavljamo tačku na željenu vrijednost: Treba napomenuti da neki objekti OS (zemljišta, vodna tijela itd.) uopće nisu podložni oporezivanju, odnosno izuzeti su od toga. Da biste to učinili, u 1C 8.3 morate označiti kućicu za takav objekt koji ne podliježe oporezivanju: Korak 3.

Obračun poreza na imovinu u 1cNakon što smo odredili osnovna sredstva koja treba da budu uključena u poresku prijavu (u našem primeru: upravna zgrada i vozilo 1), za svaki red deklaracije možete dobiti prepis u obliku potvrde o obračunu tako što ćete postaviti kursor na željeni liniju i klikom na Dešifriranje: Generiše se potvrda obračuna: Konačno, u 1C 8.3 možete provjeriti kontrolne odnose podataka po redovima u deklaraciji: Proučite karakteristike obračuna poreza na imovinu iz katastarske vrijednosti i iz prosječne godišnje vrijednosti, kao i kako pripremiti bazu podataka 1C 8.3 za sastavljanje deklaracije, uključujući: provjeru utvrđenih stopa poreza na imovinu u 1C, odražavanje objekata sa posebnim postupkom oporezivanja, postavljanje postupka plaćanja poreza, određivanje algoritma (knjiženja) za automatski obračun poreza u računovodstvu i računovodstvenim sistemima - možete studirati na našem kursu učenja na daljinu o radu u 1C računovodstvu 8. izd. Obračun i obračun poreza na imovinu u 1s 8.3 korak po korakDa bi se deklaracija automatski popunila, potrebno je da kliknete na dugme „Popuni“. Pogledajmo primjer obračuna poreza na imovinu za godinu: Na vrhu je obračun preostale vrijednosti po mjesecima, zatim se izračunava prosječna vrijednost za godinu. To je i osnova za oporezivanje. Porez se obračunava na osnovu procentualne poreske stope. Prethodno uplaćeni avans se oduzima od primljenog iznosa, a kao rezultat dobijamo iznos koji ostaje za uplatu. Ovaj iznos je naveden u Odjeljku 1 deklaracije. Odjeljak 3 sadrži obračun poreza na objekte nepokretnosti čija se poreska osnovica obračunava kao katastarska (inventarna) vrijednost. Nažalost, fizički nismo u mogućnosti pružiti besplatne konsultacije svima, ali će naš tim rado pružiti usluge implementacije i održavanja 1C. Kako prikazati porez na imovinu u 1s 8.3 računovodstvo 3.0Za osnovna sredstva koja se koriste u pomoćnoj proizvodnji trošak plaćanja poreza na imovinu evidentira se na računu 23 „Pomoćna proizvodnja“, a za osnovna sredstva koja se nalaze u uslužnoj proizvodnji i gazdinstvima - na računu 29 „Uslužna proizvodnja i gazdinstva“. Trgovinske organizacije iznos poreza na imovinu iskazuju na računu 44.01 „Troškovi distribucije u organizacijama koje se bave trgovinskom djelatnošću“. Važno Organizacija može iznajmiti osnovna sredstva. Ako lizing imovine nije njena osnovna djelatnost, tada se iznos poreza na imovinu mora uključiti u ostale rashode i uzeti u obzir na računu 91.02 „Ostali rashodi“. U poreskom računovodstvu za potrebe poreza na dobit, iznosi poreza na imovinu se uzimaju u obzir kao deo ostalih troškova u vezi sa proizvodnjom i prodajom (klauzula 1, tačka 1, član 264 Poreskog zakona Ruske Federacije). Iz prvog imenika uzimaju se podaci o nazivu poreznog obveznika i PIB-u koji mu je dodijeljen, a iz drugog - podaci o kontrolnom punktu na mjestu registracije i o predstavniku poreznog obveznika. 2. Potrebno je uneti podatke o načinu iskazivanja poreskih rashoda u računovodstvu. U pododjeljku "Porezi" odjeljka "Imenici" otvorite stavku "Metode odražavanja poreznih troškova". Podrazumevano, ovaj registar je konfigurisan da dodijeli iznose poreza (akontacije) za svu imovinu, zemljišne parcele i vozila na teret računa 26 „Opći troškovi“ na troškovnu stavku „Porezi na imovinu“. Ako je potrebno, možete samostalno postaviti račun za obračunavanje rashoda poreza na imovinu, kao i postaviti posebnu metodu za iskazivanje poreznih troškova za neka osnovna sredstva. 3. Izračunajte porez na imovinu 1s 8 3 vladine agencijeDa bi se automatski generisale transakcije obračuna poreza (akontacija poreza), podaci o odrazu rashoda poreza na imovinu u računovodstvu moraju se uneti u registar informacija „Način iskazivanja poreskih troškova“. Podaci se unose u registar putem obrasca „Porez na imovinu: načini iskazivanja troškova“ (Sl. 17). pirinač. 17 Podrazumevano, u ovaj registar se unosi unos za pripisivanje iznosa poreza (akontacija) za svu imovinu na teret računa 26 „Opšti poslovni rashodi“ na stavku troška „Porezi na imovinu“ (Sl. 18). pirinač. 18 Ako ovaj način refleksije odgovara onom sadržanom u računovodstvenoj politici, onda je za njegovo korištenje dovoljno izvršiti dodatna podešavanja - navesti odjeljak na koji se troškovi odnose. Info Dostavljanje obračuna poreza za akontacije za prvi kvartal 2015. godine prema odobrenom obrascu. naredbom Federalne poreske službe Rusije od 24. novembra 2011. godine br. MMV-7-11/895, klauzula 2, čl. 386 Poreskog zakona Ruske Federacije izdaje se do 30. aprila 2015. godine. U članku se koriste materijali iz 1C ITS informacijskog resursa. Podrška od 1200 rub. mjesečno Prilikom pripreme za izvještavanje o porezu na imovinu organizacija potrebno je provjeriti postavke za obračun i obračun poreza na imovinu organizacija koje uključuju unos podataka u bazu podataka (slika 1): o poreskim stopama i olakšicama za porez na imovinu; o objektima sa posebnim postupkom oporezivanja; o postupku plaćanja poreza na imovinu; o načinima iskazivanja rashoda poreza na imovinu. pirinač.

Da biste konfigurirali objekte na koje se primjenjuje poseban postupak oporezivanja, idite na odjeljak „Objekti s posebnim postupkom oporezivanja“. U ovom direktoriju možete snimiti i postaviti posebna pravila za pojedinačna svojstva.

Idemo u odjeljak „Procedura plaćanja“ i kliknemo na dugme „Kreiraj“: Ovaj prozor određuje proceduru i rokove za plaćanje poreza.

U odeljku „Metodi iskazivanja troškova“ naznačen je račun troškova koji će biti uključen u knjiženja.

Ovdje u 1C morate ustanoviti od kojeg perioda i koja kamatna stopa vrijedi u preduzeću, te naznačiti pogodnosti, ako ih ima: Vratimo se na odjeljak postavki poreza na imovinu. OKTMO (Sl. 10); pirinač. 10 objekata za koje je organizacija registrovana kao obveznik poreza na imovinu kod drugog poreskog organa (Sl. 11); pirinač. 11 objekata nepokretnosti koji su deo Jedinstvenog sistema snabdevanja gasom (USGS) (Sl. 12), objekata koji se koriste u Posebnoj ekonomskoj zoni u Kalinjingradskoj oblasti, nalaze se na teritoriji druge države; pirinač. 12 objekata koji se nalaze na teritoriji različitih konstitutivnih entiteta Ruske Federacije (Sl. 13); pirinač. 13 objekata nepokretnosti za koje se poreska osnovica utvrđuje kao katastarska vrijednost (Sl. 14). pirinač. 14 Procedura plaćanja poreza na imovinu Porez na imovinu je regionalni porez. Ustanovljen je pravnim aktima konstitutivnih entiteta Ruske Federacije. Od 1. januara 2014. godine, Poglavlje 30 Poreskog zakonika Ruske Federacije „Porez na imovinu organizacija“ stupilo je na snagu u novom izdanju. Ona je dopunjena odredbama prema kojima se poreska osnovica za pojedine objekte nepokretnosti utvrđuje na osnovu katastarske vrijednosti, koja je uglavnom bliska tržišnoj. Takvi objekti uključuju, na primjer, poslovne i trgovačke centre. Više o promjenama saznat ćete iz komentara stručnjaka 1C:ITS. Metodolozi 1C govore o postupku obračuna poreza na imovinu na pojedinačne objekte nekretnina na osnovu njihove katastarske vrijednosti u programu 1C: Računovodstvo 8. Objekti za koje porez treba obračunati na novi načinPrema izmjenama i dopunama Saveznog zakona br. 307-FZ od 2. novembra 2013. (u daljem tekstu: Zakon br. 307-FZ) na Poglavlje 30 Poreskog zakona Ruske Federacije, za neke objekte nekretnina porezna osnovica utvrđuje se na osnovu katastarske vrijednosti. Vrste takvih nekretnina navedene su u novom članu 378.2 Poreskog zakona Ruske Federacije. To uključuje (klauzula 5 člana 2 Zakona br. 307-FZ): 1. Administrativno-poslovni centar (prostorije u njemu). Pod administrativno-poslovnim centrom podrazumijeva se zasebna nestambena zgrada (struktura, struktura), u kojoj prostor pripada jednom ili više vlasnika i koji ispunjava bilo koji od sljedećih uslova:

2. Tržni centar ili kompleks (prostorije u njemu). Takav objekat se priznaje kao zasebna nestambena zgrada (struktura, struktura), u kojoj prostor pripada jednom ili više vlasnika i koji ispunjava bilo koji od sljedećih zahtjeva:

3. Nestambeni prostor (nije administrativni, poslovni ili trgovački centri), koji ispunjava jedan od sljedećih uslova:

4. Nekretnine stranih organizacija koje:

Za sve ostale objekte u vlasništvu ruskih organizacija, postupak utvrđivanja poreske osnovice nije promijenjen. Utvrđivanje katastarske vrijednostiKonkretnu listu objekata nepokretnosti za koje se poreska osnovica obračunava na osnovu katastarske vrednosti (u daljem tekstu Spisak), kao i podatke o samoj katastarskoj vrednosti može se pronaći iz sledećih izvora (tač. 5. čl. 2 Zakona br. 307-FZ):

Vlasti Rosreestra moraju objaviti podatke o katastarskoj procjeni nekretnina (prenijeti ih poreskim organima) najkasnije do 1. dana sljedećeg poreskog perioda, odnosno najkasnije do 1. januara svake godine. Ovo je zbog činjenice da poreski obveznici prilikom obračuna poreza moraju koristiti katastarsku vrijednost u iznosu utvrđenom od 1. januara odgovarajuće godine (tačka 2 člana 2 Zakona br. 307-FZ). Podatke o katastarskoj vrijednosti nepokretnosti ortačkog društva na dan 1. januara narednog poreskog perioda mora svim učesnicima u ugovoru o jednostavnom ortačkom društvu dostaviti lice koje vodi evidenciju o imovini. Takvi dodaci su uneseni u stav 2 člana 377 Poreskog zakona Ruske Federacije (klauzula 5 člana 2 Zakona br. 307-FZ). Ova obaveza, kao i sada, mora biti ispunjena najkasnije do 20. u mjesecu koji slijedi nakon izvještajnog perioda. Ako je katastarska vrijednost objekta nepoznata, ali je utvrđena katastarska vrijednost cijele zgrade u kojoj se taj prostor nalazi, tada se poreska osnovica obračunava po formuli: Poreska osnovica = Katastarska vrijednost zgrade x Udio površine prostorija u ukupnoj površini zgrade Zakon br. 307-FZ objašnjava da se katastarska vrijednost nekretnina ne koristi pri obračunu porezne osnovice tekućeg izvještajnog (poreskog) perioda ako:

U navedenim slučajevima porezna osnovica se utvrđuje na isti način, odnosno ruske organizacije koje posjeduju imovinu plaćaju porez na preostalu vrijednost nekretnina prema računovodstvenim podacima (čl. 375, 376 Poreskog zakona Ruske Federacije) . A od narednog poreskog perioda (kalendarske godine) pri obračunu poreza moraju koristiti podatke iz katastarske procene imovine. U odnosu na poreske obveznike koji su strane organizacije, stav 14. novog člana 378.2 Poreskog zakonika Ruske Federacije predviđa posebne odredbe. Dakle, ako nije utvrđena katastarska vrijednost nepokretnosti u vlasništvu strane organizacije, onda se smatra da je poreska osnovica nula. Međutim, nije jasno da li se ovo pravilo primjenjuje u situaciji kada je katastarska procjena imovine strane organizacije izvršena nakon 1. januara tekuće kalendarske godine, odnosno sredinom poreskog perioda. Kako bi se izbjegla potraživanja od poreskih organa, stranim poreskim obveznicima je uputnije da i dalje plaća porez na imovinu po popisnoj vrijednosti ili da zatraži pojašnjenje od teritorijalne inspekcije (čl. 1. st. 1., č. Ruska Federacija). Obračun poreza na imovinu po novim pravilimaZa gore navedene nekretnine poreska osnovica se utvrđuje posebno. Takvi dodaci su uneseni u stav 1 člana 376 Poreskog zakona Ruske Federacije. Pravila za obračun poreske osnovice sadržana su u novom članu 378.2 Poreskog zakona Ruske Federacije. Istovremeno, regionalne vlasti će moći da utvrde specifičnosti njegove definicije. Međutim, to je moguće samo ako su dostupni rezultati katastarske procjene nekretnina (tačka 5. člana 2. Zakona br. 307-FZ). Porez na kraju godine, na osnovu katastarske vrijednosti objekta, mora se obračunati na način sličan onom koji je trenutno na snazi, odnosno prema formuli (čl. 1, 2 člana 382 Poreskog zakonika Ruske Federacije): Iznos poreza = Poreska osnovica x poreska stopa - Iznos avansa obračunat tokom poreskog perioda Akontacija na kraju izvještajnog perioda će se izračunati korištenjem formule (klauzula 1, klauzula 12, član 378.2 Zakona br. 307-FZ): Plaćanje akontacije = 1/4 katastarske vrijednosti imovine od 1. januara poreski period x utvrđena poreska stopa zakon subjekta Ruske Federacije Granične stope za obračun poreza prema novim pravilima utvrđene su novim stavom 1.1 člana 380 Poreskog zakonika Ruske Federacije, raščlanjene po godinama i konstitutivnim entitetima Ruske Federacije. Vrijednosti poreskih stopa u tabeli 1. Tab. 1. Poreske stope za 2014. po konstitutivnim entitetima Ruske Federacije Plaćanje poreza na osnovu katastarske vrijednostiPorezi i akontacije na nepokretnosti za koje je utvrđena katastarska vrijednost moraju se prenijeti u budžet na lokaciji te imovine. Plaćanja poreza na ostalu imovinu moraju se prenositi prema važećim standardima, odnosno:

Obračun poreza za nekretnine koje se nalaze u MoskviZakonom Moskve br. 63 od 20. novembra 2013. godine definisani su objekti nepokretnosti za koje se poreska osnovica utvrđuje kao katastarska vrednost. Na primjer, ovo uključuje administrativne, poslovne i trgovačke centre ukupne površine preko 5.000 kvadratnih metara. m Stopa poreza na imovinu u 2014. godini za obračun poreza na takve objekte iznosi 0,9 posto. U tom slučaju poreska osnovica se može umanjiti za katastarsku vrijednost od 300 kvadratnih metara. m površine objekta po obvezniku u odnosu na jedan objekat (opciono), uz istovremeno ispunjavanje sljedećih uslova:

Osim toga, ako, na primjer, obveznici obavljaju obrazovnu i (ili) medicinsku djelatnost u prostorijama centra, tada se plaća porez na imovinu u iznosu od 25 posto od iznosa poreza obračunatog na osnovu katastarske vrijednosti. Obračun poreza na imovinu u "1C: Računovodstvo 8"U programu 1C: Računovodstvo 8 implementirane su promjene koje korisnicima omogućavaju obračun poreza na imovinu na pojedine objekte nekretnina na osnovu njihove katastarske vrijednosti:

U tu svrhu koristi se informativni registar stopa poreza na imovinu za pojedinačna osnovna sredstva, koji se poziva pomoću istoimene veze sa kartice osnovnih sredstava. Na obeleživaču Objekt nekretnine prikazana je katastarska vrijednost (slika 1).

Rice. 1. Upisivanje katastarske vrijednosti nekretnine Na obeleživaču Porez na imovinu zastava je postavljena Katastarska vrijednost i ukazuje Poreska stopa u subjektu Ruske Federacije. Ako poreski obveznik ima poresku olakšicu, onda to možete označiti na istoj kartici nakon što provjerite zastavicu Smanjenje poreske osnovice za iznos (slika 2). Rice. 2. Unošenje stope poreza na imovinu |

Novo

- Lice kao morfološka osobina glagola

- Specifična okolnost kao poseban član rečenice Rečenica sa posebnom pojašnjavajućom okolnošću

- Pravilna ishrana - ručak

- Šta brzo skuvati za doručak

- Tumačenje snova: ždral leti, šeta, guguta

- Zašto sanjate o vuku: ispravno tumačenje

- Računovodstvene informacije 1c računovodstvo preduzeća 3

- Elektronski tok dokumenata između organizacija Protok dokumenata između ugovornih strana

- Prebacite se na elektronsko upravljanje dokumentima Elektronsko upravljanje dokumentima sa drugim stranama

- Kavkaske tradicije: kako pravilno kuhati jagnjetinu