Az oldal szakaszai

A szerkesztő választása:

- Hogyan számítsuk ki a nagyítást

- Ingatlanadó kulcsa 1s 8-ban

- Gyógyszerészeti helyettes: Afanasjev Alekszandr Mihajlovics Alekszandr Afanasjev farmakológus

- Mi az a határozószó oroszul, milyen kérdésekre ad választ?

- Egyrészes mondatok Általánosított személyes mondatok meghatározása

- Ki az a Radonyezsi Szergiusz, és miért szeretik annyira Oroszországban?

- Virágnevek angolul gyerekeknek

- Nemzetközi angol bizonyítványok Nemzetközi angol nyelvvizsga

- Modális igék Necessity: have to, must, need to, should, ought to After should használjuk

- Arról álmodtam, hogy kezet mosok. Mosson kezet tiszta vízzel. Varázslatos álomkönyv Egy álomban miért álmodik a szappanról?

Hirdető

| Ingatlanadó mértéke 1-ben 8.3. Intézményi jelentés: hogyan kell kitölteni az ingatlanadó-bevallást az 1C-ben? Az előlegek kiszámított összege |

|

Az általános adózási rendszerben működő vállalkozásoknak számos adót kell fizetniük, köztük a társasági vagyonadót (a továbbiakban: adó). Az 1C rendszer 8.3-as verziójában történő elszámolás garantálja az adó időszerű, helyes és teljes kiszámítását és megfizetését. Az alábbiakban elmondjuk, hogyan kell ezt helyesen és a lehető leghatékonyabban megtenni. Adóalap, kulcsokAz adózás tárgyát, valamint az adókulcsot az Orosz Föderáció adótörvényének 30. fejezete határozza meg. Az adó maximális mértéke 2,2%. Az Orosz Föderációt alkotó jogalanyok szintjén megadták a jogot az adókulcs csökkentésére, valamint további adókedvezmények biztosítására (Az Orosz Föderáció adótörvénykönyvének 381. cikke előírja a szövetségi adókedvezményezettek listáját). . Fontos emlékezni erre az 1C program beállításainak elvégzésekor, vagyis a munka megkezdése előtt ellenőriznie kell, hogy történt-e változtatás az adószabályozás terén, mind szövetségi szinten, mind a regionális jogszabályokban. Általános szabály, hogy az adót a következő képlet alapján számítják ki: Adó = adóalap (rubelben) * adókulcs (%) - az előlegek összege (rubelben). Az ingatlanadó kiszámítását az 1C-ben a szükséges beállítások megadásával kell kezdeni. A programot a „Fő” - „Számviteli politika” - „Adó- és jelentésbeállítások” menüben konfigurálhatja. 1. ábra A bal oldalon vigye a kurzort az „Ingatlanadó” sor fölé.

2. ábra A jobb oldalon megnyílnak a szerkesztési beállítások, amelyek a hatályos jogszabályok előírásait tükrözik, de ezek egy részét a felhasználó módosíthatja, a személyi juttatásokra és a régióban érvényes adókulcsokra fókuszálva. Tételezzük fel tehát, hogy az üzleti tevékenység régiójában a jelenlegi ráta 1,9%-ra csökkent 2018. január 1-jétől. Ha a szervezetnek van kedvezményes vagyontárgya, akkor a Juttatások rovatban a megfelelő juttatás kódját is fel kell tüntetni. Szintén ebben a részben van lehetőség adókulcsok megállapítására és kedvezmények megállapítására az egyes állóeszközökre. Ehhez kattintson a „Különleges adózási eljárással rendelkező objektumok” sorra.

3. ábra A megnyíló ablakban kiválaszthat egy tárgyi eszköz objektumot, beállíthatja a kedvezmény igénybevételének dátumát, valamint egy jelölőnégyzetet is bejelölhet, hogy ez a tárgyi eszköz objektum nem adóköteles. A „Regisztráció” sorban (4. ábra) három lehetőség közül választhat:

4. ábra Ezen a lapon a számviteli típus kódja is be van állítva. Az aktív gombra kattintva megnyílik egy ablak a tulajdonságcsoportok soronkénti kiválasztásához.

5. ábra Az „Adókedvezmény” sorban választhat, hogy kedvezményes kulcsot alkalmaz az objektumra, kedvezményt nem alkalmaz, vagy adómentességet kap.

6. ábra Példaként bemutatjuk az „Üzletépület” objektum kedvezményes adókulcsának alkalmazását 1%-os összegben (7. ábra). Az objektum kezdeti költsége 12,0 millió rubel (ÁFA-val 18% - 2 160,0 ezer rubel).

7. ábra Térjünk vissza az "Adó- és jelentésbeállítások" menühöz. Ha rákattint a „Helyi adófizetési rend” sorra (8. ábra), megnyílik egy menü, amely lehetővé teszi az adóhatóság kiválasztásának, az adófizetés időpontjának (alapértelmezés szerint március 30.) és az előleg fizetésének beállítását.

8. ábra A „Kiadások megjelenítési módjai” sorban a kiadások megjelenítésének alapértelmezett módja a 26. „Általános vállalkozási költségek” számla, ezt igény szerint módosíthatja.

9. ábra AdóvisszatérítésA szervezet év végi ingatlanadó-bevallását (továbbiakban Nyilatkozat) legkésőbb a következő év március 30-ig megküldi az adóhatóságnak, az ún. A 2017. évi bevallást 2018. március 30-ig kellett benyújtani. Idén negyedévente kerül benyújtásra a megfelelő „Adóelőleg...” (továbbiakban: Kalkuláció) I. negyedévre, fél évre és 9 hónapra. A számítások benyújtásának határideje a tárgynegyedév végét követő 30 nap. Mindkét dokumentum (Nyilatkozat és Számítás) szabályozott jelentési dokumentum, amelyek a „Jelentések” - „Szabályozott jelentések” részben találhatók. Nézzünk egy példát az adószámítás elkészítésére 2018. I. negyedévének eredményei alapján, és számítsuk ki az ingatlanadót a megadott időszakra.

10. ábra A megnyíló Deklaráció ablakban aktív a „Kitöltés” gomb, amellyel a program automatikusan kitölti a Számítást. A számítás egy címlapból és három részből áll. A címlapon a kifizető adatai láthatók: TIN, KPP, név, beszámolási időszak, adóhatósági kód stb.

11. ábra Az 1. „A költségvetésbe fizetendő adóelőleg összege az adóhatóság szerint” az OKTMO-ra, költségvetési besorolási kódra, valamint a költségvetésbe fizetendő adó teljes összegére vonatkozó információkat tartalmaz.

12. ábra Példánkban a szervezet két tárgyi eszközt vásárolt: 12 millió rubel értékű „üzletépületet” (2 160,0 ezer rubel ÁFA-val), hasznos élettartama 240 hónap (20 év), valamint 5,0 értékű „gyártó fagylaltot”. millió rubel (ÁFA-val 762,7 ezer rubel), hasznos élettartama 75 hónap (6,5 év). Ebben az esetben a műhelyépület 1%-os kedvezményt élvez.

13. ábra A (030) sorkód a műhelyépület 2018.01.02-i maradványértékét tükrözi, amely megegyezik a beszerzési költség mínusz áfával (12,0 millió rubel - 2 160,0 ezer rubel) = 9 840,0 ezer rubel . A következő jelentési napokon a maradványértéket csökkentik a havi értékcsökkenési leírás összegével - 41,0 ezer rubel (9840,0 ezer rubel/240 hónap). Az 1. szakasz első oldalának alján fel van tüntetve a beszámolási időszak átlagos költsége, az adott tárgyra vonatkozó kedvezményes adókulcs és az ezen objektumra vonatkozóan a költségvetésbe fizetendő adó összege.

14. ábra Ebben az esetben az ingatlan átlagos értéke a vizsgált időszak egyes dátumaihoz tartozó ingatlan értékének összeadásából áll, osztva 4-gyel: (9048,0+9799,0+9758,0)/4=7349,3 ezer rubel. Így meghatároztuk az adóalapot, amelyet meg kell szorozni az adókulccsal (1%) = 7349,3*1% = 73 493 ezer rubel. Ugyanakkor emlékeznünk kell arra, hogy ez az éves adóösszeg, amelyet 4 időszakra (negyedévre) kell osztani = 18 882 rubel (180. sor). A 2. szakasz második oldala a második tárgyi eszköz - „Jégkrémgyártó sor” (15. ábra) vagyonadó elhatárolását tükrözi, ennek az oldalnak a felső része a berendezés jelentési dátumok szerinti maradványértékét is. .

15. ábra A leírt oldal alján láthatja az erre a tárgyra megállapított adókulcsot 1,9% -os összegben, valamint az objektum teljes adóösszegét 14 894 rubelben.

16. ábra Az 1. szakaszban (030. sor) szereplő teljes adóösszeg a két vizsgált oldalon szereplő adó összege: 33 267 rubel = 18 373 rubel + 14 894 rubel.

17. ábra A 3. §-t abban az esetben alakítják ki, ha a szervezet olyan tárgy után állapít meg adót, amelynek adóalapját a kataszteri érték határozza meg. Így az 1C program használatával a fizetéshez szükséges adó kiszámítása meglehetősen egyszerű, csak ügyeljen a rendszerbe bevitt kezdeti adatokra. Fejezet szigorúan szabályozza a szervezetek ingatlanadójának számítási eljárását. Az Orosz Föderáció adótörvénykönyvének 30. cikke. Ezt az adót minden régió önállóan állapítja meg. Ennek mértéke nem lehet több 2,2%-nál. Az orosz vállalatok esetében minden ingatlan és ingó vagyon, amely befektetett eszköz, olyan tárgyként jelenik meg, amely után adót kell fizetni. Hazánk hatályos jogszabályai szerint ez az adónem a következő képlet alapján kerül kiszámításra:

Az adóidőszak alatt a társaságnak joga van ingatlanadó-előleg fizetésére. Ennek eredményeként a szervezetnek a jelentési időszak végén be kell fizetnie a következő képlettel kiszámított összeget:

Az adó alapja az adóköteles ingatlan éves átlagértéke. Kiszámításának sajátosságait szigorúan az Orosz Föderáció adótörvénye szabályozza. Például szervezetünknek van olyan ingatlana, amelyet adózási tárgyként ismernek el. Kiszámoltuk az adóalapot, amely 750 ezer rubelt tett ki. Régiónkban ez az arány 2,2%. Az év során a szervezet 12 ezer rubel előre fizetett adót. Ennek eredményeként a teljes becsült adó a következő lesz:

Figyelembe véve a korábban kifizetett előlegeket, a számlázási időszak végén fizetendő adó összege 12 000-rel csökken, és 4500 rubelt tesz ki. Az 1C 8.3 Számviteli programban minden ingatlanadó-számítás automatikusan megtörténik, beleértve a nyilatkozat elkészítését is. Mindössze annyit kell tennie, hogy helyesen végezze el a beállításokat. Előzetes beállítás 1CA program „Könyvtár” részében van egy tétel az 1C „Ingatlanadó” részben. Ide kerül az adószámításhoz szükséges összes állandó adat. Ahogy az alábbi képen is látható, a beállítások négy csoportra vannak osztva. Kezdjük a beállítást az „Árak és előnyök” elemmel.

Ez a rész az ingatlanadó kiszámításához szükséges állandók minden változását tükrözi, feltüntetve azok érvényességi idejét. Példánkban a program egyszerre több szervezetről vezet nyilvántartást, így mindegyiknek saját sora van a beállításokkal.

Esetünkben a Confetprom LLC szervezet esetében 2016 januárja óta 2,2%-os ingatlanadó van érvényben. Nem jár kedvezmény. Ha bármilyen juttatása van, annak kódját meg kell adni az összeg megadásával.

A beállítások következő szakaszában - „Fizetési eljárás” - jeleztük, hogy a Confetprom LLC melyik adóhatóságnak köteles bevallást benyújtani és adót fizetni. Az alapértelmezett fizetési határidő március 30. Ha az adó összegének egy részét előre kívánja fizetni a számlázási időszakban, jelölje be a megfelelő négyzetet, és adja meg a fizetési időszakokat.

A beállításoknál többek között jeleztük, hogy minden szervezetnél és tárgyi eszköznél a kiadások a 26-os számlán jelennek meg. Ez a beállítás a „Kiadások megjelenítési módjai” részben található.

AdóvisszatérítésMinden évben a beszámolási időszakot követő év március 30-ig minden társaság köteles adóbevallást benyújtani. Az 1C: Számviteli programban ezeket szabályozott jelentésekben állítják elő, az alábbi képen látható módon.

Itt tároljuk az összes korábban generált jelentést minden olyan szervezetről, amelyről nyilvántartást vezetnek a programban. Kattintson a „Létrehozás” gombra, és a megnyíló ablakban lépjen az „Összes” fülre, ha még nem vette fel ezt a nyilatkozatot a kedvencei közé. Az ingatlanadó-bevallás az „Adóbevallás” mappában található.

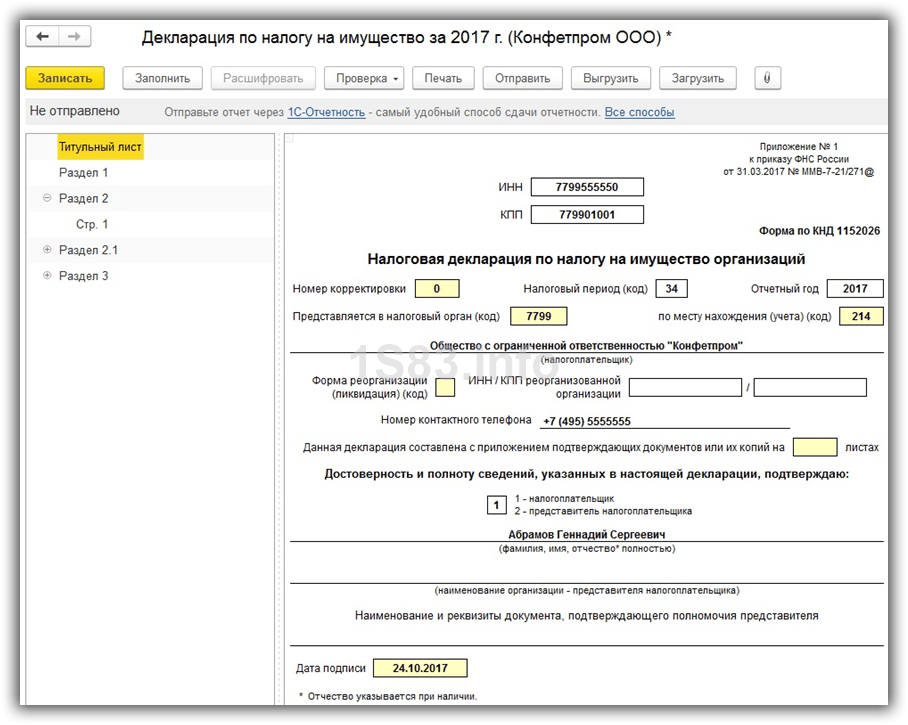

A nyilatkozat elkészítése előtt a programnak meg kell adnia a szervezetet és a jelentési időszakot. Esetünkben ez a Confetprom LLC 2017. évi nyilatkozata. Az ilyen nyilatkozatot 2018. március 30-ig kell benyújtani, erre figyelmeztet a program.

A nyilatkozat három részből áll. A címlap az adóhatóságra és az azt benyújtó cégre vonatkozó alapvető információkat tartalmazza a beszámolási időszak megjelölésével.

Nézzük meg közelebbről a 2. részt. Számításaink itt készültek. Amint az alábbi ábrán látható, a Confetprom LLC adóköteles ingatlanának éves átlagos értéke 750 000 rubel volt. Ez az ingatlan értékéből áll az egyes hónapok összefüggésében. Tekintettel arra, hogy régiónkban az adókulcs 2,2%, a program által kiszámított adó összege 16 500 rubel (750 000 rubel * 2,2%) volt. Itt van feltüntetve az esetleges előleg is. 2017 folyamán a Confetprom LLC 12 000 rubelt fizetett az adófelügyeletnek ingatlanadóért.

A 2. és 3. szakasz szerint (az ingatlanra vonatkozóan kitöltendő) az 1. rész kitöltött. Esetünkben a Confetprom LLC nem rendelkezik ingatlannal, így a fizetendő ingatlanadó csak 4500 rubel lesz. Ez az összeg a korábban kifizetett előleget veszi figyelembe.

Az 1C: Közintézményi számvitel 8 programban szereplő összes ingatlanadó bevallása automatikusan kitölthető a korábban megadott adatok alapján. Az 1C módszertanosai ebben a cikkben elmondják, hogy mely nyilvántartásokat kell kitölteni a jelentések helyes elkészítéséhez. Szállítási adatok megadásaA nyilatkozat kitöltéséhez szükséges adatokat közvetlenül az OS kártyára (a címtár egyik elemére) lehet bevinni Befektetett eszközök), bejegyzések felvétele az információs nyilvántartásba Jármű regisztráció. Jármű regisztrációJármű regisztrálása az OS-kártyán a fülön Szállítási adó gomb megnyomásával Teremt . A regisztrációs adatok az űrlap kitöltésével kerülnek be az információs bázisba Jármű regisztráció. Ezenkívül a szállítási adóbevallás kitöltéséhez a következő adatokat kell megadnia a fülön Hozzáadás. Jellemzők(lásd 1. ábra) kézikönyv Befektetett eszközök:

Rizs. 1. A tárgyi eszköz további jellemzőinek megadása Közlekedési adó jelentés elkészítése (éves bevallás)A járművekre vonatkozó adatok helyes és teljes bevitele után a fuvarozási adóbevallás automatikus kitöltésekor azokat figyelembe veszik (lásd 2. ábra).

Telekadó bevallás kitöltéseA szabályozott jelentés a telekadó bevallás elkészítésére szolgál az 1C: Közintézményi számvitel 8 programban Földadó(menü Számvitel -> Szabályozott beszámolók ->). Kitöltése az információs nyilvántartás adatai alapján történik . Ezért a jelentés kitöltése előtt Földadó Minden egyes telephely esetében az állami regisztrációval (regisztráció törlésével) kapcsolatos információkat fel kell venni az információs nyilvántartásba. Információk megadása telekadó-bevallás kitöltéséhezInformációk az információs nyilvántartásban Telkek bejegyzése közvetlenül beírható a könyvtárba Befektetett eszközök(a program főmenüje -> OS, NMA, NPA), bejegyzések hozzáadása a könyvjelzőhöz Földadó, amely viszont a lapon található Adó számvitel OS kártyák. A föld bejegyzéseTelek regisztrálásához az OS-kártyán a fülön Földadóúj bejegyzést kell megadnia a bejegyzés típusának kiválasztásával . A regisztrációs adatok megadása az űrlap kitöltésével történik A föld bejegyzése, amely a kért adatokat jelzi (3. ábra).

Rizs. 3. A föld bejegyzése A telekadó-bevallás kitöltéséhez a könyvjelzőn fel kell tüntetni a telek kataszteri számát és kataszteri értékét is Hozzáadás. jellemzők könyvtárelem Befektetett eszközök. Egy telek nyilvántartásból való törléseHa egy intézmény ilyen vagy olyan okból elveszíti a földterülethez való jogát, az információs nyilvántartás Telkek bejegyzése a telek nyilvántartásból való törléséről jegyzőkönyvet kell felvenni. Ehhez a fülön lévő tárgyi eszköz kártyán Földadóúj rekordot kell hozzáadnia a rekordtípus kiválasztásával Regisztráció törlése. A megnyíló nevezési lapon fel kell tüntetni azt az intézményt, amelynek mérlegében a telek szerepelt. A mezőn A törlés dátuma fel kell tüntetni a földrészlethez fűződő jog átruházásának időpontját (4. ábra).

Rizs. 4. Telek nyilvántartásból való törlésére vonatkozó adatok megadása Földadó jelentés elkészítéseMiután a földterületekre vonatkozó információkat helyesen és teljes körűen megadták, azokat figyelembe veszik a telekadó-bevallás automatikus kitöltésekor. Ingatlanadó-bevallás kitöltéseAz „1C: Állami intézmény könyvelése 8” programban szabályozott adóbeszámolókat biztosítanak a társasági vagyonadó-előlegek adószámításainak és az ingatlanadó-bevallásnak a kitöltéséhez: És Ingatlan ennek megfelelően(menü Számvitel -> Szabályozott jelentések -> Adó- és statisztikai adatszolgáltatás). Jelentések kitöltése És Ingatlanadó-előlegek az információs regiszter értékei állítják elő Ingatlanadó kulcsai. Információs nyilvántartás szerkesztése Ingatlanadó kulcsai fülön lévő tárgyi eszköz kártyán közvetlenül megtehető Tulajdon adó. Kényelmes a feldolgozás használata az ingatlanadó-kulcsok és egyéb paraméterek csoportos kitöltéséhez Ingatlanadó kulcsok kitöltése(menü OS, immateriális javak, jogi aktusok -> Információs nyilvántartásokkal való munka az operációs rendszeren -> Csoportos feldolgozás Ingatlanadó kulcsok kitöltése). Kedvezményes ingatlan esetén kedvezménykódot vagy kedvezményes adókulcsot kell feltüntetni. Azon objektumok esetében, amelyeket nem ismernek el adózási tárgyként, az információs nyilvántartásban Ingatlanadó kulcsai telepíteni kell Nem adóköteles. Az űrlapok automatikus kitöltésekor Ingatlanadó bevallásÉs Ingatlanadó-előlegek Az ingatlan adózási időszakra vonatkozó éves átlagos értékének számítása nem tartalmazza azokat a tárgyakat, amelyek a nyilvántartásban szerepelnek Ingatlanadó kulcsaiértékkészlet Nem adóköteles. Erről bővebben a „2013 óta ingatlanadó-köteles befektetett eszközök elkülönített elszámolása” című cikkünkben írtunk ( A „Helyiadó fizetési rend” információs regiszterbe („Hivatkozási könyvek” rovat „Adók” alfejezet) minden ingatlanadó-fajtára vonatkozóan be kell írni az adóhatósági fizetés jellemzőit, az előlegfizetést. Ingatlanadó Ellenőrizzük, hogy az ingatlanok könyvelésre történő átvételére vonatkozó tranzakciók helyesen tükröződnek-e, az adózási (beszámolási) időszak minden hónapjában történt-e értékcsökkenési leírás. Emlékeztetünk arra, hogy ingatlanadót csak az ingatlan után kell felszámítani, ha az 2013. január 1. előtt került a mérlegbe. Az értékcsökkenést (amortizációt) a Számvitel 3.0 programban a „Befektetett eszközök értékcsökkenése és értékcsökkenése” rutinművelet segítségével számítjuk ki. Ellenőrizzük, hogy a szervezet tulajdonát összességében adózó adókulcsokkal kapcsolatos információk helyesek-e. Ingatlanadó 1s 8.3 számvitel 3.0Figyelem Alapértelmezés szerint az 1C 8.3-ban az a sor van megjelölve, hogy a különleges juttatások nincsenek megállapítva. Ha szükséges, tegyen pontot a kívánt értékre: És ennek az ablaknak az utolsó lapja, a Jellemzők az, hogy egy adott gázszolgáltató létesítményhez, speciális gazdasági övezethez tartozik-e, vagy a létesítmény más államban található területi elhelyezkedése. Szükség esetén a kívánt értékre teszünk egy pontot: Figyelembe kell venni, hogy egyes OS objektumok (telek, víztestek stb.) egyáltalán nem esnek adókötelesnek, vagyis mentesülnek az alól. Ehhez az 1C 8.3-ban be kell jelölnie egy ilyen objektum jelölőnégyzetét, amely nem tartozik adóztatás alá: 3. lépés.

Ingatlanadó számítása az 1cAz adóbevallásban feltüntetendő tárgyi eszközök meghatározása után (példánkban: igazgatási épület és jármű 1), a bevallás minden soráról kalkulációs igazolás formájában kaphat átiratot, ha a kurzort a kívánt helyre mutat. sorra kattintva, majd megfejtve: Számítási igazolás keletkezik: Végül az 1C 8.3-ban a bevallásban soronként ellenőrizheti az adatok ellenőrzési kapcsolatait: Tanulmányozza az ingatlanadó kataszteri értékből és éves átlagértékből történő kiszámításának jellemzőit, mint pl. valamint az 1C 8.3 adatbázis elkészítése a nyilatkozat elkészítéséhez, beleértve: az 1C-ben megállapított ingatlanadó-kulcsok ellenőrzését, speciális adózási eljárással rendelkező objektumok tükrözését, az adófizetési eljárás beállítását, az automatikus adózási algoritmus (feladások) meghatározását számítás a számvitelben és számviteli rendszerekben - tanulhat távoktatási tanfolyamunkon az 1C Számvitel 8. sz. Ingatlanadó számítása és elhatárolása 1s 8.3 lépésről lépésreA nyilatkozat automatikus kitöltéséhez kattintson a „Kitöltés” gombra. Nézzük meg az évi ingatlanadó kiszámításának példáját: Felül a maradványérték havi bontásban való kiszámítása, majd az év átlagértéke kerül kiszámításra. Ez az adózás alapja is. Az adó kiszámítása a százalékos adókulcs alapján történik. A korábban befizetett előleget levonjuk a befolyt összegből, és ennek eredményeként megkapjuk a még fizetendő összeget. Ezt az összeget a nyilatkozat 1. rovata tartalmazza. A 3. szakasz tartalmazza az ingatlantárgyak adójának kiszámítását, amelyek adóalapját kataszteri (leltári) értékként számítják ki. Sajnos fizikailag nem áll módunkban mindenkinek ingyenes tanácsadást biztosítani, de csapatunk szívesen nyújt szolgáltatásokat az 1C megvalósításához és karbantartásához. Az ingatlanadó megjelenítése az 1s-ben 8.3 könyvelés 3.0A segédtermelésben üzemeltetett befektetett eszközök esetében az ingatlanadó fizetésének költségét a 23. „Segédtermelés” számlán, a szolgáltató termelésben és a gazdaságokban elhelyezett állóeszközök esetében pedig a 29. „Szolgáltató termelés és gazdaságok” számlán kell elszámolni. A szakmai szervezetek az ingatlanadó összegét a 44.01 „Kereskedelmi tevékenységet folytató szervezetek forgalmazási költségei” számlán tükrözik. Fontos Egy szervezet tárgyi eszközöket bérelhet. Ha az ingatlan lízingelése nem a fő tevékenysége, akkor az ingatlanadó összegét az egyéb ráfordítások között kell feltüntetni, és a 91.02 „Egyéb ráfordítások” elszámolásánál figyelembe kell venni. A nyereségadó céljára szolgáló adóelszámolás során az ingatlanadó összegét a termeléshez és értékesítéshez kapcsolódó egyéb költségek részeként veszik figyelembe (az Orosz Föderáció adótörvényének 1. szakasza, 1. szakasz, 264. cikk). Az első címtárból az adózó nevéről és a hozzá rendelt TIN-ről, a másodikból pedig a regisztráció helyén található ellenőrzőpontról és az adófizető képviselőjéről információkat vesznek fel. 2. Információt kell megadni az adókiadások számviteli megjelenítési módjáról. A „Könyvtárak” rész „Adók” alszakaszában nyissa meg az „Adókiadások megjelenítési módjai” tételt. Alapértelmezés szerint ez a nyilvántartás úgy van beállítva, hogy az összes ingatlanra, földterületre és járműre vonatkozó adóösszegeket (adóelőlegeket) a 26 „Általános költségek” számla terhére az „Ingatlanadók” költségtételhez rendelje. Szükség esetén önállóan is létrehozhat számlát az ingatlanadó-kiadások elszámolására, és külön módszert is beállíthat egyes tárgyi eszközök adókiadásainak megjelenítésére. 3. Számítsa ki a kormányhivatal ingatlanadóját 1s 8 3!Az adóelhatárolási tranzakciók (adóelőlegek) automatikus generálásához az ingatlanadó-kiadások számviteli megjelenítésére vonatkozó információkat be kell vinni az „Adókiadások megjelenítési módja” információs nyilvántartásba. Az információk az „Ingatlanadó: a költségek tükrözésének módjai” űrlapon keresztül kerülnek be a nyilvántartásba (ábra. 17). rizs. 17 Alapértelmezés szerint ebbe a nyilvántartásba bekerül egy bejegyzés, amely az összes ingatlanra vonatkozó adóösszegeket (adóelőlegeket) rendeli a 26 „Általános vállalkozási költségek” számla terhére az „Ingatlanadó” költségtételhez (18. ábra). rizs. 18 Ha ez a tükrözési mód megfelel a számviteli politikában rögzítettnek, akkor használatához elegendő további beállítások elvégzése - jelölje meg, hogy a kiadások melyik részlegre vonatkoznak. Info 2015. I. negyedévi előlegek adószámításának benyújtása a jóváhagyott formanyomtatvány szerint. az Oroszországi Szövetségi Adószolgálat 2011. november 24-i, ММВ-7-11/895 számú végzésével, 2. cikk, 1. cikk. Az Orosz Föderáció adótörvénykönyvének 386. cikke 2015. április 30-ig kerül kiadásra. A cikk az 1C ITS információs forrás anyagait használja fel. Támogatás 1200 dörzsöléstől. havonta A szervezetek ingatlanadójának bejelentésére való felkészüléskor ellenőrizni kell a szervezetek ingatlanadójának számítási és számítási beállításait, amelyek magukban foglalják az információs bázisba történő információbevitelt (1. ábra): az adókulcsokról és kedvezményekről tulajdon adó; különleges adózási eljárással rendelkező tárgyakról; az ingatlanadó megfizetésének rendjéről; az ingatlanadó-kiadások tükrözésének módjairól. rizs.

Az olyan objektumok konfigurálásához, amelyekre speciális adózási eljárás vonatkozik, lépjen a „Speciális adózási eljárással rendelkező objektumok” szakaszba. Ebben a könyvtárban rögzítheti és beállíthatja az egyes tulajdonságokra vonatkozó speciális szabályokat.

Menjünk a „Fizetési eljárás” részre, és kattintsunk a „Létrehozás” gombra: Ez az ablak határozza meg az adó befizetésének menetét és határidejét.

A „Kiadások megjelenítésének módjai” részben meg van jelölve a könyvelésekben szereplő költségszámla.

Itt az 1C-ben meg kell határozni, hogy melyik időszaktól és milyen kamatláb érvényes a vállalkozásnál, és jelezze a kedvezményeket, ha vannak: Térjünk vissza az ingatlanadó beállítások részhez. OKTMO (10. ábra); rizs. 10 olyan objektum, amelyre a szervezet ingatlanadó-alanyként van bejegyezve egy másik adóhatóságnál (11. ábra); rizs. 11 ingatlanobjektum, amely az Egységes Gázellátási Rendszer (USGS) részét képezi (12. ábra), a Kalinyingrádi Terület különleges gazdasági övezetében használt objektumok egy másik állam területén találhatók; rizs. 12 objektum, amelyek az Orosz Föderáció különböző alkotórészeinek területén találhatók (13. ábra); rizs. 13 ingatlantárgy, melynek adóalapja kataszteri értékként kerül meghatározásra (14. ábra). rizs. 14 Az ingatlanadó megfizetésének rendje Az ingatlanadó regionális adó. Az Orosz Föderációt alkotó szervezetek jogi aktusai állapítják meg. 2014. január 1-je óta az Orosz Föderáció Adótörvénykönyvének 30. fejezete „Szervezeti vagyonadó” új kiadásban van érvényben. Kiegészül azokkal a rendelkezésekkel, amelyek szerint egyes ingatlantárgyak adóalapját a kataszteri érték alapján kell megállapítani, amely általában közel van a forgalmi értékhez. Ilyen objektumok például az üzleti és bevásárlóközpontok. A változásokról többet megtudhat az 1C:ITS szakembereinek megjegyzéseiből. Az 1C módszertanosai az 1C: Accounting 8 programban az egyes ingatlantárgyak ingatlanadójának kataszteri értéke alapján történő kiszámításának eljárásáról beszélnek. Olyan objektumok, amelyekre új módon kell adót számítaniA 2013. november 2-án kelt 307-FZ szövetségi törvénnyel (a továbbiakban: 307-FZ törvény) az Orosz Föderáció adótörvényének 30. fejezetében végrehajtott módosítások szerint egyes ingatlantárgyak esetében az adóalap kataszteri érték alapján kerül megállapításra. Az ilyen ingatlanok típusait az Orosz Föderáció adótörvényének új 378.2. cikke tartalmazza. Ide tartoznak (a 307-FZ törvény 2. cikkének 5. cikke): 1. Adminisztratív és üzleti központ (benne lévő helyiségek). Az adminisztratív és üzleti központ alatt olyan különálló nem lakóépületet (építményt, építményt) kell érteni, amelyben a helyiségek egy vagy több tulajdonos tulajdonában vannak, és amely megfelel az alábbi követelmények bármelyikének:

2. Bevásárlóközpont vagy komplexum (az abban található helyiségek). Az ilyen objektumot különálló nem lakáscélú épületnek (építménynek, építménynek) kell tekinteni, amelyben a helyiség egy vagy több tulajdonosé, és amely megfelel az alábbi követelmények bármelyikének:

3. Nem lakás céljára szolgáló helyiségek (nem adminisztratív, üzleti vagy bevásárlóközpontok), amelyek megfelelnek az alábbi követelmények valamelyikének:

4. Külföldi szervezetek ingatlanai, amelyek:

Az orosz szervezetek tulajdonában lévő összes többi objektum esetében az adóalap meghatározásának eljárása nem változott. Kataszteri érték meghatározásaAzon ingatlanok konkrét listája, amelyeknél az adóalapot a kataszteri érték alapján kell kiszámítani (a továbbiakban: Lista), valamint magára a kataszteri értékre vonatkozó adatok megtalálhatók az alábbi forrásokból (1. cikk 5. pont) 307-FZ törvény 2. cikke):

A Rosreestr hatóságoknak legkésőbb a következő adózási időszak 1. napjáig, azaz minden év január 1-jéig közzé kell tenniük az ingatlan kataszteri értékelésére vonatkozó adatokat (tovább kell küldeniük az adóhatóságnak). Ez annak a ténynek köszönhető, hogy az adózóknak az adó kiszámításakor a kataszteri értéket a megfelelő év január 1-jétől meghatározott összegben kell felhasználniuk (a 307-FZ törvény 2. cikkének 2. szakasza). A társas vállalkozás ingatlanának a következő adózási időszak január 1-jei kataszteri értékére vonatkozó tájékoztatást az egyszerű társasági szerződés valamennyi résztvevője számára az ingatlan nyilvántartását vezető személy köteles megadni. Ilyen kiegészítések történtek az Orosz Föderáció adótörvénykönyve 377. cikkének (2) bekezdésében (a 307-FZ törvény 2. cikkének 5. szakasza). Ezt a kötelezettséget a jelenlegi állapot szerint legkésőbb a beszámolási időszakot követő hónap 20. napjáig kell teljesíteni. Ha a helyiség kataszteri értéke nem ismert, de a teljes épület kataszteri értéke, amelyben ilyen helyiség található, meghatározásra került, akkor az adóalapot a következő képlettel kell kiszámítani: Adóalap = Az épület kataszteri értéke x A szobaterület aránya az épület teljes területén A 307-FZ törvény kifejti, hogy az ingatlan kataszteri értékét nem veszik figyelembe az aktuális beszámolási (adó-) időszak adóalapjának kiszámításakor, ha:

A felsorolt esetekben az adóalapot azonos módon határozzák meg, vagyis az ingatlannal rendelkező orosz szervezetek a számviteli adatok szerint adót fizetnek az ingatlan maradványértéke után (Az Orosz Föderáció adótörvényének 375., 376. cikke). . A következő adózási időszaktól (naptári évtől) pedig az ingatlan kataszteri értékeléséből származó adatokat kell használniuk az adó kiszámításakor. A külföldi szervezetek adófizetőivel kapcsolatban az Orosz Föderáció adótörvénykönyve új 378.2. cikkének (14) bekezdése különleges rendelkezéseket ír elő. Így ha a külföldi szervezet tulajdonában lévő ingatlan kataszteri értéke nem került megállapításra, akkor az adóalapot nullának kell tekinteni. Nem világos azonban, hogy ez a szabály érvényes-e olyan helyzetben, amikor a külföldi szervezet ingatlanának kataszteri értékelése tárgynaptári év január 1-je után, tehát az adózási időszak közepén történt. Az adóhatósági igények elkerülése érdekében a külföldi adóalanynak célszerűbb a leltári értéken folytatni az ingatlanadó fizetését, vagy a területi felügyelőségtől kérni a felvilágosítást (az adótörvénykönyv 1. pontja, 1. pont, 21. cikk). Orosz Föderáció). Ingatlanadó számítása az új szabályok szerintA fent felsorolt ingatlanokra külön kerül meghatározásra az adóalap. Ilyen kiegészítések történtek az Orosz Föderáció adótörvénykönyve 376. cikkének (1) bekezdésében. Az adóalap kiszámítására vonatkozó szabályokat az Orosz Föderáció adótörvényének új 378.2. cikke tartalmazza. Ugyanakkor a regionális hatóságok meghatározhatják a definíció sajátosságait. Ez azonban csak akkor lehetséges, ha rendelkezésre állnak az ingatlanok kataszteri értékelésének eredményei (a 307-FZ törvény 2. cikkének 5. pontja). Az év végi adót az objektum kataszteri értéke alapján a jelenleg hatályoshoz hasonló módon, azaz képlet szerint kell kiszámítani (Adótörvénykönyv 382. § 1., 2. pont). az Orosz Föderáció): Adóösszeg = adóalap x adókulcs - Az előlegek kiszámított összege adózási időszakban A jelentési időszak végén az előleget a következő képlet alapján számítják ki (a 307-FZ törvény 1. cikkelyének 12. cikkelye, 378.2. cikk): Adóelőleg = az ingatlan január 1-jei kataszteri értékének 1/4-e adóidőszak x Adómérték megállapított törvény az Orosz Föderáció alanya Az új szabályok szerinti adószámítás határkulcsait az Orosz Föderáció adótörvénykönyve 380. cikkének új 1.1. bekezdése határozza meg, év és az Orosz Föderációt alkotó egység szerint. Az 1. táblázatban szereplő adókulcsok értékei. Tab. 1. Az Orosz Föderációt alkotó jogalanyok 2014. évi adókulcsai Adófizetés kataszteri érték alapjánAzon ingatlanok után fizetendő adókat és előlegeket, amelyekre vonatkozóan a kataszteri értéket megállapították, az ingatlan helye szerinti költségvetésbe kell átutalni. Az egyéb ingatlanok után befizetett adót a jelenlegi szabványok szerint kell átutalni, azaz:

Adószámítás Moszkvában található ingatlanokraA 2013. november 20-án kelt 63. számú moszkvai törvény meghatározza azokat az ingatlantárgyakat, amelyek esetében az adóalapot kataszteri értékként határozzák meg. Ide tartoznak például az 5000 négyzetmétert meghaladó összterületű közigazgatási, üzleti és bevásárlóközpontok. m Az ingatlanadó mértéke 2014-ben az ilyen objektumok adójának kiszámításához 0,9 százalék. Ebben az esetben az adóalap 300 négyzetméter kataszteri értékkel csökkenthető. egy létesítményhez kapcsolódóan adózónként m létesítményterület (nem kötelező), ugyanakkor teljesíti a feltételeket:

Ezen túlmenően, ha például az adóalanyok oktatási és (vagy) egészségügyi tevékenységet végeznek a központ helyiségeiben, akkor ingatlanadót kell fizetni a kataszteri érték alapján számított adóösszeg 25 százalékában. Az ingatlanadó kiszámítása az "1C: Számvitel 8" alattAz 1C:Accounting 8 programban olyan változtatásokat hajtottak végre, amelyek lehetővé teszik a felhasználók számára, hogy ingatlanadót számítsanak ki az egyes ingatlanok kataszteri értéke alapján:

Erre a célra az egyedi tárgyi eszközök ingatlanadó-kulcsainak információs nyilvántartását használják, amely a tárgyi eszközkártya azonos nevű linkjével hívható le. A könyvjelzőn Ingatlan tárgy a kataszteri érték van feltüntetve (1. ábra).

Rizs. 1. Az ingatlan kataszteri értékének megadása A könyvjelzőn Tulajdon adó zászló van felállítva Kataszteri értékés jelzi Adókulcs az Orosz Föderáció egyik alanyában. Ha az adózónak adókedvezménye van, akkor azt a zászló ellenőrzése után ugyanazon a fülön jelezheti Az adóalap csökkentése az összegre (2. ábra). Rizs. 2. Az ingatlanadó mértékének megadása |

| Olvas: |

|---|

Új

- Ingatlanadó kulcsa 1s 8-ban

- Gyógyszerészeti helyettes: Afanasjev Alekszandr Mihajlovics Alekszandr Afanasjev farmakológus

- Mi az a határozószó oroszul, milyen kérdésekre ad választ?

- Egyrészes mondatok Általánosított személyes mondatok meghatározása

- Ki az a Radonyezsi Szergiusz, és miért szeretik annyira Oroszországban?

- Virágnevek angolul gyerekeknek

- Nemzetközi angol bizonyítványok Nemzetközi angol nyelvvizsga

- Modális igék Necessity: have to, must, need to, should, ought to After should használjuk

- Arról álmodtam, hogy kezet mosok. Mosson kezet tiszta vízzel. Varázslatos álomkönyv Egy álomban miért álmodik a szappanról?

- Miért álmodozol új, különböző színű zoknikról?