Сайтын хэсгүүд

Редакторын сонголт:

- Хүлээн авсан болон олгосон нэхэмжлэхийн журнал

- Хялбаршуулсан татварын тогтолцооны хэрэглээ: хэм хэмжээ ба тэдгээрийн практик хэрэгжилт Жилд хялбаршуулсан татварын тогтолцоо гэж юу вэ

- Крымд тэтгэвэр нэмэгдэх үү?

- Гэрээслэлээр өв залгамжлалын татвар

- Та "үл үл хайхран" эсвэл "үл хамааран" гэж хэрхэн бичих вэ?

- Зууханд сармистай тахианы мах бэлтгэх хоёр гайхалтай жор

- Ногоон вандуйтай сагамхай салатыг хэрхэн яаж бэлтгэх вэ

- Гэрийн бяслагны фондю

- Тахианы мах, бяслаг, croutons бүхий салат

- Rum baba жор - хэрхэн бэлтгэх, дэвтээнэ

Зар сурталчилгаа

| Тээврийн татварын тооцоо (нягтлан бодох бүртгэлийн бичилт). Тээврийн татвар хуримтлагдсан (нягтлан бодох бүртгэлийн бичилт) Тээврийн татварын хувь хэмжээ 1 секунд 8.3 |

|

Тээврийн татвар хуримтлагдсан - байршуулалтЭнэ үйл ажиллагааны нягтлан бодох бүртгэлд өөр байж болно. Та манай нийтлэлээс нягтлан бодох бүртгэлийн тодорхой дансны бүртгэлд тусгах нь юунаас хамаардаг болохыг олж мэдэх бөгөөд тээврийн татварыг хэрхэн тооцож, хэрхэн тооцдогийг ойлгох боломжтой болно. Тээврийн татварын тухай ойлголтын тайлбарТээврийн татвар нь бүс нутгийнх юм. Түүний хувь хэмжээг бүс нутгийн эрх баригчид зохицуулдаг боловч Татварын хуульд заасан хувь хэмжээнээс 10 дахин их ялгаатай байх ёсгүй (ОХУ-ын Татварын хуулийн 28-р зүйл). Энэхүү татварыг бүх тээврийн хэрэгслийн эзэмшигчид төлөх ёстой (ОХУ-ын Татварын хуулийн 357-р зүйл) - ОХУ-ын хууль тогтоомжийн дагуу өөрийн мэдэлд (өмчлөх, өмчлөх эрхээр) тээврийн хэрэгсэл эзэмшдэг хуулийн этгээд, хувь хүмүүс. Холбоо. Тээврийн хэрэгслийн бүртгэлийн нюансууд, түүнийг байхгүйгээс татварын үр дагаврын талаар нийтлэлээс уншина уу "Тээврийн хэрэгслийн бүртгэлгүй байх нь тээврийн татвараас чөлөөлөхгүй" . Тээврийн татварыг хэрхэн тооцдог вэ?Татварыг бие даан тооцох үүргийг зөвхөн хуулийн этгээдэд ногдуулдаг. Хувиараа бизнес эрхлэгчид болон хувь хүмүүсийн хувьд энэхүү тооцоог Холбооны татварын алба хийдэг (ОХУ-ын Татварын хуулийн 362 дугаар зүйлийн 1 дэх хэсэг). Тээврийн татварыг тооцохдоо тээврийн хэрэгсэл нь төлбөр төлөгчийн эзэмшилд байх хугацааг харгалзан татварын баазын хувь хэмжээг тооцох явдал юм. Зарим тохиолдолд нэмэгдүүлэх коэффициентийг бас ашигладаг (ОХУ-ын Татварын хуулийн 362 дугаар зүйлийн 2 дахь хэсэг). Татварыг тухайн тээврийн хэрэгслийг ашиглаж буй хүн биш, эзэмшигч нь төлөх ёстойг анхаарна уу. Эзэмшигч нь тээврийн хэрэгсэл жолоодох итгэмжлэл олгосон ч эрх бүхий этгээд татвар төлдөггүй. Татварыг төлбөр төлөгчийн эзэмшилд байгаа тээврийн хэрэгслийн бүтэн сараар тооцно. 2016 он хүртэл бүртгэл, бүртгэлээс хасагдсан сарыг татвар тооцох бүтэн сар гэж тооцдог байсан. 2016 оноос эхлэн тээврийн хэрэгслийг 15 дахь өдрөөс өмнө бүртгүүлсэн бол бүртгэлийн сар дууссан гэж үзнэ. Тухайн объектыг 15 дахь өдрөөс хойш бүртгэлээс хассан бол бүртгэлээс хасагдсан сар дууссан гэж үзнэ. Тээврийн татварын татварын нягтлан бодох бүртгэлОрлогын татварыг тооцохдоо тээврийн татварыг үйлдвэрлэл, борлуулалттай холбоотой бусад зардалд тооцдог (ОХУ-ын Татварын хуулийн 264-р зүйлийн 1 дэх хэсэг). "Орлого" гэсэн объект бүхий хялбаршуулсан татварын системийг тооцохдоо тээврийн татварын хэмжээг тооцохгүй, учир нь зардал нь түүнийг тооцоход хамаагүй (ОХУ-ын Татварын хуулийн 346.18 дугаар зүйлийн 1 дэх хэсэг). "Орлого хасах зардал" гэсэн объектоор хялбаршуулсан тохиолдолд тээврийн татварыг зардалд оруулна (ОХУ-ын Татварын хуулийн 346.16-р зүйл). Татварын хялбаршуулсан системийг тооцохдоо төлөгдөөгүй тээврийн татварыг тооцох боломжгүй. Хялбаршуулсан татварын тогтолцооны татварын талаар нийтлэлээс уншина уу "Татварын хялбаршуулсан тогтолцооны тээврийн татвар: тооцох журам, нөхцөл гэх мэт." . UTII-ийн хувьд тооцсон татварын хэмжээ нь тээврийн татварын хэмжээнээс хамаардаггүй, учир нь түүний тооцоог хүлээн авсан орлого, гарсан зардлыг харгалзахгүйгээр хийдэг. Хэрэв төлбөр төлөгч нь OSNO болон UTII-ийг хамтад нь ашигладаг бөгөөд тээврийн хэрэгслийг татварын аль алинд нь ашигладаг бол татварын дүнг хуваах ёстой. Тээврийг зөвхөн аль нэг горимд ашиглах үед ийм тусгаарлах шаардлагагүй. Хэрэв OSNO-тэй холбоотой үйл ажиллагаанд тээврийн хэрэгсэл ашигласан бол орлогын албан татварыг бууруулахад анхаарч болно, хэрэв UTII-тэй бол тооцсон татварыг бууруулах боломжгүй бол. Тээврийн татварыг хоёр дэглэмийн хооронд зөв хуваарилахын тулд үйл ажиллагааны төрөл бүрийн орлогын аль хэсгийг тооцоолох хэрэгтэй. OSNO-ийн орлогын хэсгийг тооцоолохын тулд та дараахь зүйлийг хийх ёстой: OSNO-ийн орлогын дүнг бүх төрлийн үйл ажиллагааны орлогод хуваана. OSNO-тэй холбоотой тээврийн татварыг тээврийн татварын хэмжээ болон ОСНО-оос хүлээн авсан орлогын эзлэх хувийг үржүүлж тодорхойлно. UTII дээрх үйл ажиллагаатай холбоотой тээврийн татварыг UTII дээр хүлээн авсан орлогын дүнг ашиглан ижил аргаар тооцдог. Хоёр тооцооллын үр дүнгийн нийлбэр нь хуримтлагдсан татварын нийт дүнг өгөх ёстой. Үр дүнТээврийн татварыг бие даан тооцох нь хуулийн этгээдийн бүрэн эрх юм. Тэд мөн татварын хуримтлал, төлбөрийн бүртгэлийг нягтлан бодох бүртгэлийн бүртгэлд тусгадаг. Нягтлан бодох бүртгэлд татвар нь ихэвчлэн гүйцэтгэсэн үйл ажиллагааны зардлыг бүрдүүлдэг. Татварын нягтлан бодох бүртгэлд "орлого хасах зардал" гэсэн объект бүхий орлогын албан татвар эсвэл хялбаршуулсан татварын тогтолцооны суурийг бууруулдаг зардалд оруулдаг. Татварын дэглэмийг хослуулахдаа татварыг хуваарилж болно. Алхам 1. Тээврийн татварын 1С 8.3-ийг тохируулахТээврийн татварыг 1С 8.3-д тохируулахын тулд: төлбөрийн эцсийн хугацаа, зардлын тусгал, та лавлах - Тээврийн татварын хэсэгт шаардлагатай тохиргоог зааж өгөх ёстой. Эндээс та төлбөрийн журам, зардлыг тусгах аргыг тохируулах боломжтой бол 1С 8.3-т та байгууллага бүрт өөрийн тохиргоог хийх боломжтой. Алхам 1.1. Тээврийн татвар төлөх эцсийн хугацаа

Алхам 1.2. Зардлыг тусгах арга замууд1С 8.3-т зардлыг тусгах аргуудыг бүх байгууллагад болон байгууллага бүрийн хувьд ерөнхийд нь оруулж болно. Үүнтэй адил бүх тээврийн хэрэгсэл эсвэл тодорхой нэг машинд. Анхаарна уу:

Бүртгэлийн аналитикийг зааж өгөхөө бүү мартаарай:

Алхам 2. Тээврийн хэрэгслийг хүлээн авахТээврийн хэрэгсэл нь үндсэн хөрөнгө тул бусад үндсэн хөрөнгийн нэгэн адил худалдан авалтыг үндсэн хөрөнгө ба биет бус хөрөнгийн хэсэгт тоног төхөөрөмж хүлээн авах баримт бичигт тэмдэглэнэ.

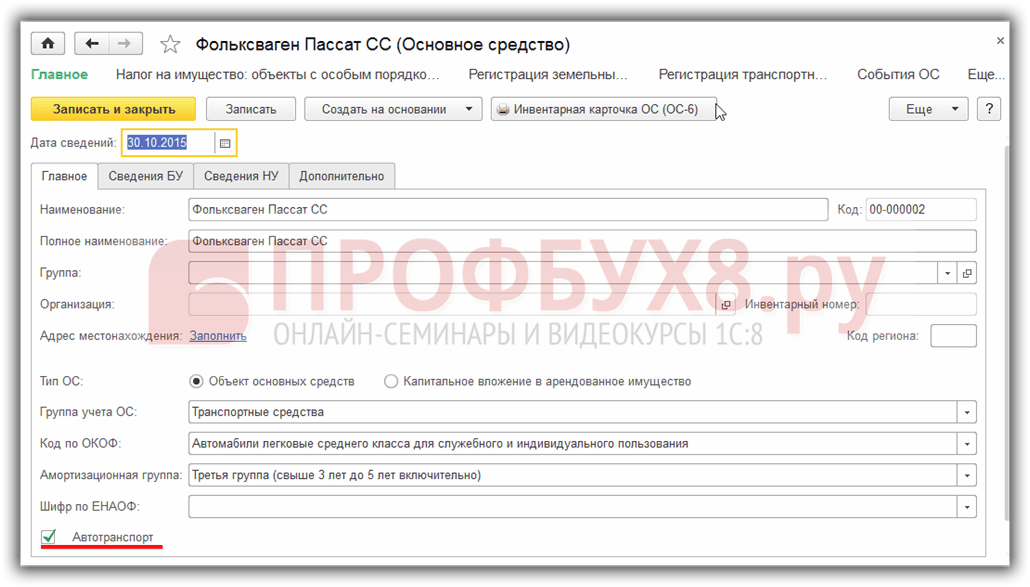

Алхам 2.1. Үндсэн хөрөнгийн лавлах бөглөхБаримт бичгийг тээврийн хэрэгслээр бөглөх нь тийм ч их ялгаатай биш тул "Үндсэн хөрөнгийн лавлах" хэсэгт тээврийн хэрэгслийг бөглөх нарийн ширийн зүйлийг илүү нарийвчлан авч үзье. 1С 8.3 маягтыг бөглөхдөө дараахь зүйлийг зааж өгнө үү.

Алхам 3. Тээврийн хэрэгслийн бүртгэл 1С 8.3Та "Тээврийн хэрэгслийн бүртгэлийн лавлах" хэсэгт "Тээврийн хэрэгслийн бүртгэл" гэсэн командыг ашиглан замын цагдаагийн газарт тээврийн хэрэгслийн бүртгэлийн баримтыг тусгаж болно.

эсвэл Үндсэн хөрөнгийн лавлах дахь ижил төстэй зүйл:

Энэхүү 1С 8.3 мэдээллийн бүртгэлийн тусламжтайгаар та тээврийн хэрэгслийг Замын хөдөлгөөний аюулгүй байдлын хяналтын улсын байцаагчид бүртгүүлэх, мөн бүртгэлээс хасах боломжтой.

Бүртгэлд бид дараахь зүйлийг зааж өгнө.

Алхам 4. Тээврийн хэрэгслийг бүртгэхТээврийн хэрэгслийг 1С 8.3-т бүртгүүлэхээр хүлээн авахыг OS ба биет бус хөрөнгийг үндсэн хөрөнгийн бүртгэлд бүртгэх тухай баримт бичигт бүртгүүлнэ.

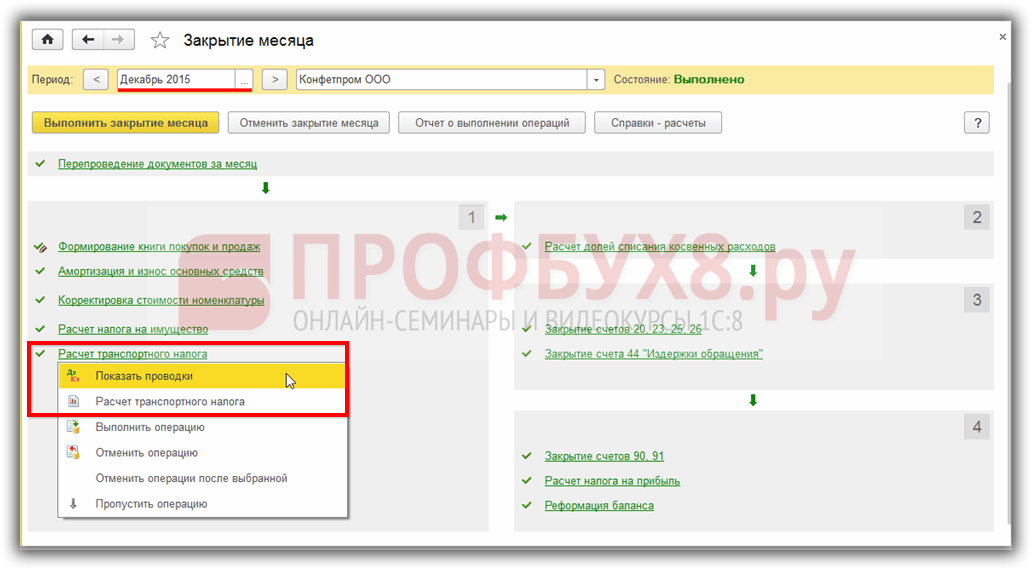

Алхам 5. Тээврийн татварыг 1С 8.3 Нягтлан бодох бүртгэлд тооцох1С 8.3 дахь тээврийн татварыг жилийн эцэст - 12-р сард сарын эцэст тооцдог. Та Үйл ажиллагаа - Сарын хаалтын хэсгээс Сарын хаалтын боловсруулалтыг эхлүүлж болно. 1С 8.3 дахь тээврийн татварын талаархи мэдээлэл, тайланг Тээврийн татварыг тооцоолох холбоос дээр дарж үзэх боломжтой.

1С 8.3-т заасан тээврийн татварын зардлыг зардлыг тусгах аргуудын дагуу хөтөлбөрийн тохиргоонд заасан дансанд хуваарилдаг.

1С 8.3 дахь татварын дүнг тайлахын тулд бид "Тээврийн татварын тайлангийн тусламж-тооцоо"-г ашиглана. Тайлан нь мэдүүлэг гаргахаас өмнө тээврийн татварын талаархи бүх мэдээллийг цаг тухайд нь шалгах боломжийг танд олгоно.

1С 8.3 Нягтлан бодох бүртгэлийн хөтөлбөрийн 3.0.32.6 хувилбараас эхлэн тээврийн татварыг автоматаар тооцох боломжтой. 1С-д татварын автомат тооцоог хэрхэн тохируулах талаар манай видеог үзнэ үү.

Алхам 6. Тээврийн татварын мэдүүлэгАлхам 6.1. Мэдэгдэл бөглөх1С 8.3 дахь тээврийн татварын мэдүүлгийг Тайлангууд - Зохицуулалттай тайлан хэсэгт бэлтгэж болно. Дараа нь Үүсгэх товчийг дараад Тээврийн татварын мэдүүлгийн (жилийн) тайланг сонгоно уу.

Гарчиг хуудсан дээрх татвар төлөгчийн мэдээллийг шалгах шаардлагатай. Хэрэв 1С 8.3 дахь зарим өгөгдлийг автоматаар бөглөөгүй бол та Байгууллагын лавлахын бөглөсөн эсэхийг шалгах хэрэгтэй. 1 ба 2-р хэсгийг автоматаар бөглөхийн тулд Бөглөх дээр дарна уу. Цайвар ногоон талбаруудыг гараар тохируулах боломжтой автоматаар бөглөнө.

Алхам 6.2. Мэдэгдэл шалгаж байна1С 8.3 дээрх Шалгах товчийг дарснаар та тайлангийн гүйцэтгэлийг шалгаж болно. Хэрэв ямар нэгэн алдаа байвал програм үүнийг харуулах болно:

Алхам 6.3. Мэдэгдэл хэвлэх, татаж авах1С 8.3 Нягтлан бодох бүртгэлд та тайлангаас тээврийн татварын тайланг нэн даруй хэвлэх эсвэл хэвлэх командын тохирох сонголтыг ашиглан эхлээд цахим хэлбэрээр үзэх боломжтой.

Та мөн 1С-тайлагналыг ашиглан 1С 8.3-аас тунхаглалыг нэн даруй зохицуулах байгууллагад илгээх эсвэл гуравдагч талын програмыг ашиглан Байршуулж илгээх товчийг ашиглаж болно.

Алхам 7. Бүртгэлээс хасахТээврийн хэрэгслийг олон шалтгааны улмаас бүртгэлээс хасаж болно. Жишээлбэл, 1С 8.3-т хөрөнгийн нягтлан бодох бүртгэлийн стандарт баримт бичигт баримтжуулсан тээврийн хэрэгслийг худалдах, хасах. Нийтэлсэн 2016.08.23 07:44 Үзсэн: 6038Манай сайтын уншигчид яагаад тээврийн татварыг 1С-д автоматаар тооцдоггүй вэ гэсэн асуултыг ихэвчлэн тавьдаг. Бид машиныг үндсэн хөрөнгө болгон бүртгүүлэхээр хүлээн авч, бүх зүйлийг зөв бөглөсөн боловч програм нь тээврийн татварыг тооцохыг хүсэхгүй байна. Заримдаа тээврийн хэрэгсэл аль хэдийн зарагдсан эсвэл хасагдсан тохиолдолд эсрэг нөхцөл байдал үүсдэг боловч програм нь үүнийг "хардаг" бөгөөд тооцоололд харгалзан үздэг. Дүрмээр бол ийм алдааны шалтгаан нь програмд тээврийн хэрэгслийг бүртгүүлээгүй эсвэл бүртгэлээс хассан явдал юм. Энэ нийтлэлд бид юуны түрүүнд тээврийн хэрэгслийн бүртгэлийг 1С: Аж ахуйн нэгжийн нягтлан бодох бүртгэл 8 хэвлэл 3.0 программд хэрхэн тусгах талаар авч үзэх болно. Нягтлан бодох бүртгэлд үндсэн хөрөнгийг бодитоор хүлээн авахаас гадна яагаад нэмэлт бичиг баримт оруулах шаардлагатай байна вэ? Санаж үзье: тээврийн хэрэгсэл нь Замын хөдөлгөөний аюулгүй байдлын улсын байцаагчийн бүртгэлд хамрагдах үед аж ахуйн нэгж тээврийн татвар төлөгч болдог бөгөөд яг энэ баримтыг бид хөтөлбөрт нэмж тусгах ёстой, учир нь цаг хугацааны хувьд энэ үйл явдал үргэлж давхцдаггүй. үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн авснаар. Тиймээс "Лавлах", "Татвар", "Тээврийн татвар", "Тээврийн хэрэгслийн бүртгэл" гэсэн хэсгийг нээнэ үү.

"Create" товчийг дарж тээврийн хэрэгслийн бүртгэл үүсгэнэ үү

Нээгдсэн баримт бичигт хоосон талбаруудыг бөглөнө үү:

Бичээд хаах

Худалдан авахдаа тээврийн хэрэгслийг хэрхэн бүртгүүлэх талаар олж мэдсэн. Гэсэн хэдий ч бид тээврийн хэрэгсэл зарахдаа тээврийн татварыг авахгүйн тулд бүртгэлээс хасах ёстой гэдгийг санах нь зүйтэй. Үүнийг хийхийн тулд бид "Лавлах", "Татвар", "Тээврийн татвар", "Тээврийн хэрэгслийн бүртгэл" гэсэн хэсэгт очно. "Үүсгэх" товчийг дараад "Бүртгэлээс хасах" гэснийг сонгоно уу.

Тээврийн хэрэгсэлтэй байгууллагууд тээврийн хэрэгслийн албан татварыг урьдчилгаа төлсөн татварын тайлан, татварын тооцоогоо тухайн тээврийн хэрэгслийн байршлын татварын албанд гаргаж өгөх үүрэгтэй. S.A. 1С: Нягтлан бодох бүртгэл 8 програмыг ашиглан тээврийн татварын татварын тайланг хэрхэн бэлтгэх талаар ярьж байна. Харитонов, эдийн засгийн ухааны доктор, ОХУ-ын Засгийн газрын дэргэдэх Санхүүгийн академийн профессор. Тээврийн татварын татварын тайланОХУ-ын Татварын хуулийн 28-р бүлгийн "Тээврийн албан татвар"-ын дагуу тээврийн хэрэгсэл (автомашин, ачааны машин, автобус, онгоц, завь гэх мэт) байгаа байгууллага нь тээврийн татвар төлөгч гэж тооцогддог. , тээврийн хэрэгсэл нь өөрөө тээврийн татвар ногдуулах объект юм. Тээврийн татвар төлөгчийн хувьд байгууллага нь дараахь зүйлийг хийх үүрэгтэй.

Тайлант хугацаа бүрийн эцэст тээврийн татварын тайланг хугацаа дууссанаас хойшхи сарын сүүлийн өдрөөс хэтрэхгүй хугацаанд ирүүлнэ. Татварын хугацааны эцэст тээврийн татварын тайланг татварын хугацаа дууссанаас хойшхи жилийн 2-р сарын 1-ээс хэтрэхгүй хугацаанд ирүүлнэ. Тиймээс, 2008 оны 3-р улирлын эцэст тээврийн татвар төлөгчөөр хүлээн зөвшөөрөгдсөн байгууллага нь тээврийн татварын урьдчилгаа төлбөрийн татварын тооцоог 2008 оны 10-р сарын 31-ний өдрөөс өмнө татварын албанд ирүүлэх ёстой. "1С: Нягтлан бодох бүртгэл 8" дахь тээврийн хэрэгслийн татварын нягтлан бодох бүртгэлЕрөнхий тохиолдолд татварын тооцоог бэлтгэх нь энгийн ажил биш юм. Үүнийг зөв шийдвэрлэхийн тулд зөвхөн ОХУ-ын Татварын хуулийн "Тээврийн татвар"-ын 28-р бүлгийг судлахаас гадна ОХУ-ын Сангийн яамны 2006 оны 3-р сарын 23-ны өдрийн 48н тоот тушаалыг судлах шаардлагатай. тээврийн татварын урьдчилгаа төлбөрийн татварын тооцооны маягт, түүнийг бөглөх зөвлөмж, татварын тайланг бэлтгэх - ОХУ-ын Сангийн яамны 2006 оны 4-р сарын 13-ны өдрийн 65n тоот тушаал. Үүний зэрэгцээ, хэрэв та энэ зорилгоор 1С: Нягтлан бодох бүртгэл 8 хөтөлбөрийн холбогдох зохицуулалттай тайланг ашигладаг бол тээврийн татварын маягтыг бөглөх ажлыг ихээхэн хялбаршуулж, цаг хугацаа хэмнэх боломжтой. Тайлан нь тээврийн хэрэгслийн татварын бүртгэлд үндэслэн бараг автоматаар татварын тооцоо (татварын тайлан) үүсгэх боломжийг олгодог. 1С: Нягтлан бодох бүртгэл 8 хөтөлбөрт тээврийн хэрэгслийн татварын нягтлан бодох бүртгэлд тээврийн хэрэгслийн бүртгэл, тээврийн хэрэгслийн бүртгэлээс хасагдсан мэдээллийн мэдээллийн санд бүртгэл орно. Мэдээллийн бүртгэл нь тээврийн хэрэгслийн татварын нягтлан бодох бүртгэлийн мэдээллийг хадгалах зориулалттай. (цэс OS -> Тээврийн хэрэгслийн бүртгэл). Бүртгэл нь үе үе (бүртгэлийн бичилтийн давтамж нь нэг өдрийн дотор байдаг) бөгөөд бие даасан бичлэг хийх горимтой. Сүүлийнх нь энэ объекттой шууд ажиллах горимд бүртгэлд "гараар" оруулдаг гэсэн үг юм. Дараах жишээн дээрх өгөгдлийг ашиглан тээврийн хэрэгслийн татварын нягтлан бодох бүртгэл, тээврийн татварын урьдчилгаа төлбөрийн татварын тооцоог хийх журмыг бид авч үзэх болно. Жишээ“Цагаан хуайс” байгууллага балансдаа хоёр машинтай. Тээврийн хэрэгслийн бүртгэлийн талаарх мэдээллийг оруулахМэдээллийн бүртгэлд тээврийн хэрэгслийг бүртгэхдээ Тээврийн хэрэгслийн бүртгэлта маягтын хамт бичлэг оруулах ёстой (Зураг 1). Цагаан будаа. 1 Түүнээс гадна, бичлэг хэлбэрээр Тээврийн хэрэгслийн бүртгэлзаасан байна (Зураг 2): Тэтгэмжийн мэдээллийг оруулж байнаЕрөнхийдөө ОХУ-ын бүрдүүлэгч аж ахуйн нэгжүүдийн хууль тогтоомж нь тээврийн хэрэгслийн ашиг тусыг өгч болно. Тэтгэмжийн талаархи мэдээллийг маягтанд тусгасан болно Татварын хөнгөлөлт, энэ нь маягтын ижил нэртэй атрибутын "утга" дээр дарснаар нээгдэнэ Тээврийн хэрэгслийн бүртгэл. Энэ тохиолдолд тээврийн татварын хөнгөлөлтийн төрлийг шилжүүлэгч ашиглан тогтооно. Бүх тэтгэмжийн хувьд хөтөлбөрт тэтгэмжийн код 20200 (ОХУ-ын Сангийн яамны 2006 оны 4-р сарын 13-ны өдрийн 65н тоот тушаалаар батлагдсан Тээврийн татварын татварын тайлангийн маягтыг бөглөх журмын 3-р хавсралтын дагуу) орно. ). Хэрэв ОХУ-ын үүсгэн байгуулагчдын хуулиар татварын хувь хэмжээ, татварын хөнгөлөлт үзүүлэх хэмжээ, журмыг өөрчилсөн бол мэдээллийн бүртгэл Тээврийн хэрэгслийн бүртгэлТа "тээврийн хэрэгслийн бүртгэл" гэсэн шинэ оруулга оруулах ёстой. Энэхүү бичилтийг бүртгэсэн огноонд өөрчлөлтүүд хүчин төгөлдөр болох огноог зааж өгөх ёстой. Тээврийн хэрэгслийн бүртгэлээс хасагдсан тухай мэдээллийг оруулахМэдээллийн бүртгэлээс тээврийн хэрэгслийг бүртгэлээс хасах үед Тээврийн хэрэгслийн бүртгэлмаягтын хамт бичлэг оруулна (Зураг 8). Жишээ (үргэлжлэл)Байгууллагын оршин суугаа газрын татварын албанд бүртгэлтэй Тоёота Королла маркийн автомашин 2008 оны наймдугаар сарын 12-ны өдөр зарагдсан тул улсын бүртгэлээс хасагдсан. Цагаан будаа. 8 Ийм нөхцөлд Бүртгэлээс хасахзаасан (Зураг 9):

Тээврийн татварын хувь хэмжээг автомашины байршилд - байгууллага эсвэл түүний хэлтсийн бүртгэлд ОХУ-ын субьектийн хуулиар тогтоодог. Эдгээр нь хөдөлгүүрийн хүч, тээврийн хэрэгслийн ангилалаас хамаарна. Танай бүс нутгийн одоогийн ханшийг олоход цаг хугацаа шаардагдана. Харин одоо "1С: Нягтлан бодох бүртгэл 8" (ил. 3.0) хэрэглэгчид хайлт хийх шаардлагагүй - 3.0.42.63 хувилбараас эхлэн татварын хувь хэмжээг автоматаар сонгох болно. Лавлахад шинэ тээврийн хэрэгсэл оруулах үед тээврийн татварын хувь хэмжээг автоматаар бөглөнө Тээврийн хэрэгслийн бүртгэл,Тээврийн татварыг тооцоолох, тооцоолох тохиргооны маягтаас ижил нэртэй гипер холбоосоор нэвтрэх эрхийг нээнэ (хэсэг). Лавлахууд - Тээврийн татвар). Лавлах элемент хэлбэрээр OKTMO код, тээврийн хэрэгслийн төрлийн код, татварын баазыг зааж өгөх шаардлагатай (Зураг 1). Тээврийн татварын татварын суурь нь морины хүчтэй хөдөлгүүрийн хүч юм. Хэрэв тээврийн хэрэгслийн гарчигт хөдөлгүүрийн хүчийг зөвхөн киловатт (кВт) гэж заасан бол 1.35962 коэффициентоор үржүүлж морины хүч болгон хувиргах шаардлагатай. Үр дүнг хоёр дахь аравтын бутархай хүртэл дугуйрсан байх ёстой (ОХУ-ын Татварын хуулийн 28-р бүлгийг хэрэглэх арга зүйн зөвлөмжийн 19-р зүйл).

Бүс нутгийн хууль тогтоомж нь ялгаатай хувь хэмжээг (байгаль орчны ангилал, машины наснаас хамааран), түүнчлэн тээврийн татвар төлөх хөнгөлөлтийг тогтоож болно. Хэрэв холбооны субъектэд тээврийн хэрэгслийн үйлдвэрлэсэн жилээс хойш өнгөрсөн жилийн тоог харгалзан тарифыг тогтоосон бол маягтаар Тээврийн хэрэгслийн бүртгэлта тохирох тугийг тавьж, энэ үндсэн хөрөнгийн картын талбарыг бөглөх хэрэгтэй Гарсан огноо (барьсан)хавчуурга дээр Нэмж хэлэхэд(Зураг 2).

Татварыг лавлахад заасан мэдээлэлд үндэслэн тээврийн хэрэгсэл тус бүрээр автоматаар тооцдог Тээврийн хэрэгслийн бүртгэл, үүнд хөтөлбөрөөр автоматаар тогтоосон татварын хувь хэмжээ багтана. Тээврийн татварын хэмжээг (тээврийн татварын урьдчилгаа төлбөр) тооцох, хуримтлагдсан дүнг нягтлан бодох бүртгэлд тусгах нь сарыг хаах ердийн үйл ажиллагааг ашиглан хийгддэг. Тээврийн татварын тооцоо. |

| Унших: |

|---|

Алдартай:

Амттай шинэ байцаа, луувангийн салат

|

Шинэ

- Хялбаршуулсан татварын тогтолцооны хэрэглээ: хэм хэмжээ ба тэдгээрийн практик хэрэгжилт Жилд хялбаршуулсан татварын тогтолцоо гэж юу вэ

- Крымд тэтгэвэр нэмэгдэх үү?

- Гэрээслэлээр өв залгамжлалын татвар

- Та "үл үл хайхран" эсвэл "үл хамааран" гэж хэрхэн бичих вэ?

- Зууханд сармистай тахианы мах бэлтгэх хоёр гайхалтай жор

- Ногоон вандуйтай сагамхай салатыг хэрхэн яаж бэлтгэх вэ

- Гэрийн бяслагны фондю

- Тахианы мах, бяслаг, croutons бүхий салат

- Rum baba жор - хэрхэн бэлтгэх, дэвтээнэ

- Шпраттай халуун сэндвич