Разделы сайта

Выбор редакции:

- Как рассчитать увеличение

- Ставка налога на имущество в 1с 8

- Депутат от фармацевтики: Афанасьев Александр Михайлович Александр афанасьев фармакор

- Что такое наречие в русском языке, на какие вопросы оно отвечает?

- Односоставные предложения Обобщенно личные предложения определение

- Кто такой сергий радонежский и почему его так любят на руси

- Названия цветов на английском для детей

- Международные сертификаты по английскому Международный тест на знание английского языка

- Модальные глаголы Necessity: have to, must, need to, should, ought to После should употребляется

- Приснилось мыть руки. Мыть руки чистой водой. Магический сонник Во сне к чему снится Мыло

Реклама

| Ставка налога на имущество в 1с 8.3. Отчетность учреждения: как заполнить декларации по имущественным налогам в «1С»? Сумма авансовых платежей, исчисленных |

|

При осуществлении деятельности на общей системе налогообложения, компании обязаны уплачивать множество налогов, в том числе и налог на имущество организаций (далее – налог). Своевременность, правильность и полноту начисления и оплаты налога гарантирует осуществление учета в системе 1С версии 8.3. Как правильно и максимально эффективно это сделать, мы расскажем ниже. Налоговая база, ставкиОбъект налогообложения, а также ставка, установлены главой 30 Налогового кодекса РФ. Максимальный размер налога составляет 2,2%. На уровне субъектов РФ предоставлено право снижения ставки налога, а также предоставление дополнительных налоговых льгот (статья 381 НК РФ предусматривает перечень федеральных льготников по налогу). Об этом важно помнить при осуществлении настроек в программе 1С, то есть перед началом работы необходимо проверить, вносились ли изменения в части регулирования налога, как на федеральном уровне, так и в региональном законодательстве. По общему правилу налог рассчитывается по следующей формуле: Налог = налоговая база (в руб.) * ставка налога (в %) – сумма авансовых платежей (в руб.). Расчет налога на имущество в 1С необходимо начинать с установления необходимых настроек. Настроить программу можно в меню «Главное»-«Учетная политика»-«Настройки налогов и отчетов». Рис.1 С левой стороны наводим курсор на строку «Налог на имущество».

Рис.2 Справа открываются настройки для редактирования, в которых отражены требования действующего законодательства, но пользователь может адаптировать некоторые из них, ориентируясь на персональные льготы и действующие в регионе ставки налога. Так, предположим, что в регионе осуществления предпринимательской деятельности действующая ставка с 01 января 2018 года снижена до 1,9%. Если у организации существует имущество, подпадающее под действие льгот, код соответствующей льготы также необходимо указать в разделе «Льготы». Также в данном разделе возможно установление ставок налога и установления льгот по отдельным объектам основных средств. Для этого необходимо нажать на строку «Объекты с особым порядком налогообложения».

Рис.3 В открывшемся окне есть возможность выбора объекта основного средства, установки дата применения льготы, а также галочки подтверждающей, что данный объект основных средств не является объектом налогообложения. В строке «Постановка на учет» (Рис.4) имеется возможность выбора трех вариантов:

Рис.4 В рассматриваемой вкладке также устанавливается код вида учета. При нажатии на активную кнопку, по строке открывается окно выбора групп имущества.

Рис.5 По строке «Налоговая льгота» имеется возможность выбора применения заниженной ставки по объекту, не применения льгот, либо освобождения от налогообложения.

Рис.6 Для примера отразим применение заниженной ставки налога по объекту «Здание цеха» в размере 1% (Рис.7). Первоначальная стоимость объекта 12,0 млн. рублей (вкл. НДС 18% – 2 160,0 тыс. рублей).

Рис.7 Вернемся в меню «Настройки налогов и отчетов». При нажатии строки «Порядок уплаты налогов на местах» (Рис.8) открывается меню, позволяющее установить настройки по выбору налогового органа, даты уплаты налога (по умолчанию – 30 марта) и осуществления авансовых платежей.

Рис.8 По строке «Способы отражения расходов» по умолчанию установлен способ отражения расходов по счету 26 «Общехозяйственные расходы», по желанию его можно изменить.

Рис.9 Налоговая декларацияДекларация по налогу на имущество организации (далее – Декларация) по итогам года направляется в налоговый орган не позднее 30 марта следующего года, т.н. Декларацию за 2017 год необходимо было сдать до 30 марта 2018 года. В текущем году ежеквартально представляются соответствующие «Налоговые расчеты по авансовому платежу...» (далее – Расчет) за 1 квартал, полугодие и 9 месяцев. Срок представления Расчетов – 30 дней после окончания соответствующего квартала. Оба документа (и Декларация, и Расчет) являются документами регламентированной отчетности, которые можно найти в разделе «Отчеты»-«Регламентированные отчеты». Рассмотрим пример создания налогового расчета по итогам 1 квартала 2018 года и начислим налог на имущество за указанный период.

Рис.10 В открывшемся окне Декларации активна кнопка «Заполнить», с помощью которой программа автоматически заполнит Расчет. Расчет состоит из Титульного листа и трех разделов. На титульном листе отражаются сведения о плательщике: ИНН, КПП, наименование, отчетный период, код налогового органа и др.

Рис.11 Раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа» содержит сведения по ОКТМО, коду бюджетной классификации, а также итоговую сумму налога, подлежащую уплате в бюджет.

Рис.12 В нашем примере организация приобрела два объекта основных средств: «Здание цеха» стоимостью 12 млн. рублей (вкл. НДС 2 160,0 тыс. руб.), срок полезного использования которого – 240 месяцев (20 лет), и «Линия по производству мороженого» стоимостью 5,0 млн. рублей (в том числе НДС 762,7 тыс. руб.), срок полезного использования которого – 75 месяцев (6,5лет). При этом здание цеха пользуется льготной ставкой 1%.

Рис.13 Код строки (030) отражает остаточную стоимость здания цеха по состоянию на 01.02.2018 года, равная стоимости приобретения за минусом НДС (12,0 млн. руб. – 2 160,0 тыс. руб.) = 9 840,0 тыс. руб. В последующие отчетные даты остаточная стоимость уменьшается на суммы ежемесячных амортизационных отчислений – 41,0 тыс. рублей (9840,0 тыс. руб./240 мес.). В нижней части первой страницы Раздела 1 указывается средняя стоимость за отчетный период, пониженная ставка налога по конкретному объекту и сумма налога, причитающаяся к уплате в бюджет по данному объекту.

Рис.14 При этом средняя стоимость имущества складывается из сложения стоимости имущества на каждую дату рассматриваемого периода, поделенное на 4: (9048,0+9799,0+9758,0)/4=7349,3 тыс. рублей. Таким образом, нами определена налоговая база, которую необходимо умножить на налоговую ставку (1%) = 7349,3*1% = 73, 493 тыс. рублей. При этом нам необходимо помнить, что это годовая сумма налога, которую нужно разделить на 4 периода (квартала)=18 882 рублей (строка 180). Вторая страница Раздела 2 отражает начисление налога на имущество по второму объекту основных средств – «Линии по производству мороженого» (Рис.15.), верхняя часть данной страницы также отражает остаточную стоимость оборудования на отчетные даты.

Рис.15 В нижней части описываемой страницы можно увидеть установленную для данного субъекта ставку налога в размере 1,9%, а также итоговую сумму налога по данному объекту в размере 14 894 рубля.

Рис.16 Отраженная в Разделе 1 (строка 030) итоговая сумма налога представляет собой сумму налога по двум рассмотренным страницам 33 267 руб.=18 373 руб.+14 894 руб.

Рис.17 Раздел 3 формируется в случае, когда организация начисляет налог по объекту, в отношении которого налоговая база определяется по кадастровой стоимости. Таким образом, с помощью программы 1С рассчитать налог, необходимый к уплате довольно просто, достаточно внимательно отнестись к исходным данным, вносимым в систему. Порядок исчисления налога на имущество организаций строго регламентирован гл. 30 налогового кодекса Российской федерации. Данный налог устанавливается каждым регионом самостоятельно. Его ставка не может быть более 2,2%. Для российских компаний в качестве объектов, с которых нужно платить налог, признается вся недвижимость и движимое имущество, которое является основным средством. В соответствии с действующим законодательством нашей страны данный вид налога рассчитывается по следующей формуле:

В налоговом периоде компания вправе вносить авансовые платежи по налогу на имущество. В итоге организация должна произвести оплату в конце отчетного периода на сумму, рассчитанную по следующей формуле:

Налоговая база является средней стоимостью налогооблагаемого имущества за год. Особенности ее расчета строго регламентированы налоговым кодексом РФ. Например, в нашей организации есть некое имущество, которое признано объектом для налогообложения. Мы рассчитали его налоговую базу, которая составила 750 тысяч рублей. В нашем регионе действует ставка 2,2%. В течение года организация выплатила налог авансом на сумму 12 тысяч рублей. В итоге общий расчетный налог будет составлять:

С учетом ранее выплаченных авансов сумма налога к оплате по итогу расчетного периода уменьшится на 12 000 и составит 4 500 рублей. В программе 1С 8.3 Бухгалтерия все расчеты по налогу на имущество производятся автоматически включая составление декларации. Вам достаточно правильно произвести настройки. Предварительная настройка 1СВ разделе программы «Справочники» находится пункт в 1С «Налог на имущество». Именно здесь вносятся все постоянные данные для расчета налога. Как вы можете увидеть на рисунке ниже, настройки разделены на четыре группы. Начнем нашу настройку с пункта «Ставки и льготы».

В данном разделе отражены все изменения констант для расчета налога на имущество с указанием периода их действия. В нашем примере в программе ведется учет сразу по нескольким организациям, поэтому для каждой своя строка с настройкой.

В нашем случае для организации ООО «Конфетпром» с января 2016 года действует ставка имущественного налога в размере 2,2%. Никаких льгот не применяется. Если же у вас есть какая-либо льгота, необходимо указать ее код, уточнив размер.

В следующем разделе настройки – «Порядок уплаты» мы указали, в какой налоговый орган ООО «Конфетпром» обязан подавать декларацию и уплачивать налог. По умолчанию срок уплаты – 30 марта. Если вы планируете оплачивать часть суммы налога авансом в течение расчетного периода, отметьте это соответствующим флажком и укажите периоды выплат.

Кроме прочего мы указали в настройках, что для всех организаций и основных средств расходы будут отражены на 26 счете. Данная настройка производится в разделе «Способы отражения расходов».

Налоговая декларацияЕжегодно до 30 марта года, который следует за отчетным периодом, все компании обязаны сдавать налоговые декларации. В программе 1С:Бухгалтерия они формируются в регламентированных отчетах, как показано на изображении ниже.

Здесь хранятся вся ранее сформированная отчетность по всем организациям, по которым в программе ведется учет. Нажмите на кнопку «Создать» и в открывшемся окне перейдите на вкладку «Все», если данная декларация не добавлена вами в избранное. Декларация по налогу на имущество расположена в папке «Налоговая отчетность».

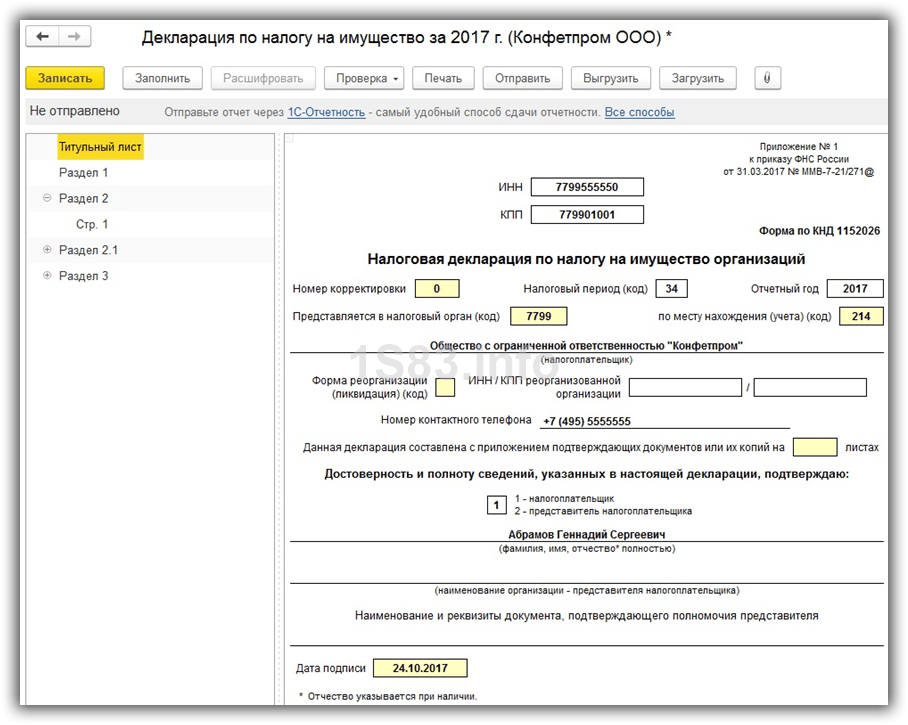

Перед формированием декларации программа потребует у вас указать организацию и отчетный период. В нашем случае это декларация для ООО «Конфетпром» за 2017 год. Сдать такую декларацию нужно до 30 марта 2018 года, о чем нас предупреждает программа.

Декларация имеет три раздела. На титульном листе заполняется основная информация о налоговом органе и компании, которая ее подает с указанием отчетного периода.

Рассмотрим подробнее раздел 2. Именно здесь и были произведены наши расчеты. Как видно на рисунке ниже, среднегодовая стоимость имущества ООО «Конфетпром», которая подлежит налогообложению составила 750 000 рублей. Она складывается из стоимости имущества в разрезе каждого месяца. В связи с тем, что налоговая ставка в нашем регионе 2,2%, сумма налога, который рассчитала программа, составила 16 500 рублей (750 000 рублей * 2,2%). Здесь же указывается уплаченный аванс, если он был. В течение 2017 года ООО «Конфетпром» выплатил налоговой инспекции по налогу на имущество 12 000 рублей.

По данным раздела 2 и 3 (заполняется для недвижимости) заполняется раздел 1. В нашем случае ООО «Конфетпром» не имеет в собственности недвижимости, поэтому налог на имущество к оплате будет составлять всего 4 500 рублей. В данной сумме учтен ранее уплаченный аванс.

Декларации по всем имущественным налогам в программе «1С:Бухгалтерия государственного учреждения 8» можно заполнить автоматически на основе ранее введенных данных. О том, какие нужно заполнить регистры, чтобы отчеты сформировались корректно, методисты фирмы «1С» расскажут в этой статье. Ввод сведений о транспортеСведения, необходимые для заполнения декларации, можно вводить непосредственно в карточке ОС (элементе справочника Основные средства ), добавляя записи в регистр сведений Регистрация транспортных средств . Регистрация транспортного средстваДля регистрации транспорта в карточке ОС на закладке Транспортный налог нажатием на кнопку Создать . Сведения о регистрации в информационную базу вносятся путем заполнения формы Регистрация транспортного средства . Кроме того, для заполнения декларации по транспортному налогу необходимо указать следующие реквизиты на закладке Доп. Характеристики (см. рис. 1) справочника Основные средства :

Рис. 1. Ввод дополнительных характеристик основного средства Формирование отчета Транспортный налог (годовая декларация)После того как сведения о транспортных средствах введены правильно и в полном объеме, они будут учтены при автозаполнении декларации по транспортному налогу (см. рис. 2).

Заполнение декларации по земельному налогуДля составления декларации по земельному налогу в программе «1С:Бухгалтерия государственного учреждения 8» предназначен регламентированный отчет Земельный налог (меню Бухгалтерский учет -> Регламентированные отчеты -> ). Он заполняется на основании данных регистра сведений . Поэтому до заполнения отчета Земельный налог по каждому участку следует ввести в регистр сведений информацию о государственной регистрации (снятии с регистрационного учета). Ввод сведений для заполнения декларации по земельному налогуСведения в регистр сведений Регистрация земельных участков можно вводить непосредственно в справочнике Основные средства (главное меню программы -> ОС, НМА, НПА ), добавляя записи на закладке Земельный налог , расположенной, в свою очередь, на закладке Налоговый учет карточки ОС. Регистрация земельного участкаДля регистрации земельного участка в карточке ОС на закладке Земельный налог следует ввести новую запись, выбрав вид записи . Сведения о регистрации вносятся путем заполнения формы Регистрация земельного участка , в которой указываются запрашиваемые данные (рис. 3).

Рис. 3. Регистрация земельного участка Для заполнения декларации по земельному налогу также необходимо указать кадастровый номер и кадастровую стоимость земельного участка на закладке Доп. характеристики элемента справочника Основные средства . Снятие с учета земельного участкаЕсли учреждение по тем или иным причинам теряет право на земельный участок, в регистр сведений Регистрация земельных участков необходимо ввести запись о снятии земельного участка с учета. Для этого в карточку основного средства на закладке Земельный налог следует добавить новую запись, выбрав вид записи Снятие с регистрационного учета . В открывшейся форме записи указывается учреждение, на балансе которого числился земельный участок. В поле Дата снятия с учета следует указать дату перехода права на земельный участок (рис. 4).

Рис. 4. Ввод данных о снятии земельного участка с учета Формирование отчета "Земельный налог"После того, как сведения о земельных участках введены правильно и в полном объеме, они будут учтены при автозаполнении декларации по земельному налогу. Заполнение декларации по налогу на имуществоВ программе «1С:Бухгалтерия государственного учреждения 8» для заполнения налогового расчета по авансовому платежу по налогу на имущество организаций и налоговой декларации по налогу на имущество предусмотрены регламентированные налоговые отчеты: и Имущество соответственно (меню Бухгалтерский учет -> Регламентированные отчеты -> Налоговая и статистическая отчетность ). Заполнение отчетов и Авансы по налогу на имущество производится по значениям регистра сведений Ставки налога на имущество . Редактировать регистр сведений Ставки налога на имущество можно непосредственно в карточке основного средства на закладке Налог на имущество . Для группового заполнения ставок налога на имущество и других параметров удобно применять обработку Заполнение ставок налога на имущество (меню ОС, НМА, НПА -> Работа с регистрами сведений по ОС -> Групповая обработка Заполнение ставок налога на имущество ). По льготируемому имуществу указывается код льготы или пониженная налоговая ставка. Для тех объектов, которые не признаются объектами налогообложения, в регистре сведений Ставки налога на имущество следует установить Не подлежит налогообложению . При автозаполнении форм Декларация по налогу на имущество и Авансы по налогу на имущество в расчет среднегодовой стоимости имущества за налоговый период не включаются объекты, у которых в регистре сведений Ставки налога на имущество установлено значение Не подлежит налогообложению . Подробнее об этом мы писали в статье «Обособленный учет ОС, не облагаемых с 2013 года налогом на имущество», ( Внести информацию в регистр сведений «Порядок уплаты налога на местах» (подраздел «Налоги» раздела «Справочники») по каждому виду имущественного налога с указанием признаков уплаты по налоговому органу, уплаты авансовых платежей. Налог на имущество Проверяем, корректно ли отражены операции по принятию имущества к бухгалтерскому учёту, выполнены ли операции начисления амортизации за каждый месяц налогового (отчётного) периода. Напомним, что налог на имущество начисляется только в отношении недвижимого имущества.На движимое имущество налог нужно начислять только в том случае, если оно поставлено на баланс до 1 января 2013 года. Начисление амортизации (износа) в программе Бухгалтерия 3.0 производится с помощью регламентной операции «Амортизация и износ основных средств». Проверяем, правильно ли указаны сведения о ставках налога, по которым налогом облагается имущество организации в целом. Налог на имущество в 1с 8.3 бухгалтерия 3.0Внимание По умолчанию в 1С 8.3 отмечена строка, что Особые льготы не установлены. При необходимости ставим точку у нужного значения: И последняя закладка в данном окне Особенности – это принадлежность к тому или иному объекту газоснабжения, особой экономической зоне либо территориального нахождения объекта в другом государстве. При необходимости ставим точку у нужного значения: Следует отметить, что некоторые объекты ОС (земельные участки, водные объекты и пр.) вовсе не являются объектом налогообложения, то есть освобождены от него. Для этого в 1С 8.3 необходимо указать галочкой для такого объекта Не подлежит налогообложению: Шаг 3.

Расчет налога на имущество в 1сОпределив объекты ОС, которые должны включаться в декларацию по налогу (в нашем примере: административное здание и транспортное средство 1), по каждой строке декларации можно получить расшифровку в виде Справки-расчета, указав курсором нужную строку и нажав Расшифровать: Формируется Справка-расчет: В завершении в 1С 8.3 можно проверить контрольные соотношения данных по строкам в декларации: Изучить особенности расчета налога на имущество с кадастровой стоимости и со среднегодовой стоимости, а также как осуществить подготовку базы 1С 8.3 к составлению декларации, в т.ч.: произвести проверку установленной ставки налога на имущество в 1С, отразить объекты с особым порядком налогообложения, настроить порядок уплаты налога, определить алгоритм (проводки) для автоматического начисления налога в БУ и НУ – Вы можете изучить на нашем дистанционном курсе по работе в 1С Бухгалтерия 8 ред. Расчет и начисление налога на имущество в 1с 8.3 пошаговоЧтобы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год: Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог, исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс, и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации. Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость. К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Как отразить налог на имущество в 1с 8.3 бухгалтерия 3.0По основным средствам, которые эксплуатируются во вспомогательных производствах, расходы на уплату налога на имущество учитываются на счете 23 «Вспомогательные производства», а по основным средствам, находящимся в обслуживающих производствах и хозяйствах, – на счете 29 «Обслуживающие производства и хозяйства». Торговые организации отражают суммы налога на имущество на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Важно Организация может сдавать основные средства в аренду. Если сдача имущества в аренду не является ее основным видом деятельности, то суммы налога на имущество нужно включать в состав прочих расходов и учитывать на счете 91.02 «Прочие расходы». В налоговом учете для целей налогообложения прибыли суммы налога на имущество учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). Из первого справочника берутся сведения о наименовании налогоплательщика и присвоенном ему ИНН, а из второго – сведения о КПП по месту постановки на учёт и о представителе налогоплательщика. 2. Необходимо ввести сведения о способе отражения расходов по налогу в учёте. В подразделе «Налоги» раздела «Справочники» открываем пункт «Способы отражения расходов по налогам». По умолчанию данный регистр настроен на отнесение сумм налога (авансовых платежей по налогу) по всем объектам имущества, земельным участкам и транспортным средствам в дебет счёта 26 «Общехозяйственные расходы» на статью затрат «Имущественные налоги». При необходимости можно самостоятельно настроить счёт учёта затрат по имущественному налогу, а также задать для некоторых основных средств отдельный способ отражения расходов по налогам. 3. Начислить налог на имущесво 1с 8 3 государственного учрежденияДля автоматического формирования проводок по начислению налога (авансовых платежей по налогу) информацию об отражении расходов по налогу на имущество в учете необходимо ввести в регистр сведений «Способ отражения расходов по налогам». Сведения в регистр вводятся через форму «Налог на имущество: способы отражения расходов» (рис. 17). рис. 17 По умолчанию в этот регистр вводится запись для отнесения сумм налога (авансовых платежей по налогу) по всему имуществу в дебет счета 26 «Общехозяйственные расходы» на статью затрат «Имущественные налоги» (рис. 18). рис. 18 Если такой способ отражения соответствует закрепленному в учетной политике, то для его использования достаточно выполнить дополнительную настройку — указать подразделение, к которому относятся расходы. Инфо Представление налогового расчета по авансовым платежам за I квартал 2015 г. по форме, утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895 п. 2 ст. 386 НК РФ производится до 30 апреля 2015 года. В статье использованы материалы с информационного ресурса 1С ИТС. Поддержка от 1200 руб. в месяц При подготовке к составлению отчетности по налогу на имущество организаций необходимо проверить настройки расчета и начисления налога на имущество организаций, которые включают ввод в информационную базу сведений (рис. 1): о налоговых ставках и льготах по налогу на имущество; об объектах с особым порядком налогообложения; о порядке уплаты налога на имущество; о способах отражения расходов по налогу на имущество. рис.

Чтобы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»: В данном окне указывается порядок и сроки уплаты налога.

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках.

Здесь в 1С нужно установить, с какого периода и какая процентная ставка действует на предприятии, и указать льготы, если они есть: Вернемся в раздел настроек налога на имущество. ОКТМО (рис. 10); рис. 10 объекты, по которым организация состоит на учете в качестве плательщика налога на имущество в другом налоговом органе (рис. 11); рис. 11 объекты недвижимости, которые входят в состав Единой системы газоснабжения (ЕСГС) (рис. 12), объекты, которые используются в Особой экономической зоне в Калининградской области, находятся на территории другого государства; рис. 12 объекты, которые расположены на территории разных субъектов Российской Федерации (рис. 13); рис. 13 объекты недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость (рис. 14). рис. 14 Порядок уплаты налога на имущество Налог на имущество относится к региональным налогам. Он устанавливается правовыми актами субъектов Российской Федерации. С 1 января 2014 глава 30 НК РФ «Налог на имущество организаций» действует в новой редакции. Она дополнена положениями, согласно которым налоговая база в отношении некоторых объектов недвижимости должна определяться исходя из кадастровой стоимости, которая, в основном, близка к рыночной. К таким объектам относятся, к примеру, деловые и торговые центры. Подробнее об изменениях вы узнаете из комментария специалистов 1С:ИТС. Методисты «1С» рассказывают о порядке начисления налога на имущество по отдельным объектам недвижимости исходя из их кадастровой стоимости в программе «1С:Бухгалтерия 8». Объекты, по которым нужно рассчитать налог по-новомуСогласно изменениям, внесенным Федеральным законом от 02.11.2013 № 307-ФЗ (далее - Закон № 307-ФЗ) в главу 30 НК РФ, по некоторым объектам недвижимости налоговая база определяется исходя из кадастровой стоимости. Виды такого недвижимого имущества перечислены в новой статье 378.2 НК РФ. К ним относятся (п. 5 ст. 2 Закона № 307-ФЗ): 1. Административно-деловой центр (помещения в нем). Под административно-деловым центром следует понимать отдельно стоящее нежилое здание (строение, сооружение), в котором помещения принадлежат одному или нескольким собственникам и которое соответствует какому-либо из следующих требований:

2. Торговый центр или комплекс (помещения в нем). Таким объектом признается отдельно стоящее нежилое здание (строение, сооружение), в котором помещения принадлежат одному или нескольким собственникам и которое отвечает какому-либо из следующих требований:

3. Нежилые помещения (не являющиеся административно-деловыми или торговыми центрами), которые соответствуют одному из следующих требований:

4. Недвижимость иностранных организаций, которые:

В отношении всех остальных объектов, принадлежащих российским организациям, порядок определения налоговой базы не изменился. Определение кадастровой стоимостиКонкретный перечень объектов недвижимости, по которым налоговую базу нужно исчислять исходя из кадастровой стоимости (далее - Перечень), а также данные о самой кадастровой стоимости можно будет узнать из следующих источников (п. 5 ст. 2 Закона № 307-ФЗ):

Данные о кадастровой оценке недвижимости органы Росреестра должны размещать (передавать в налоговые органы) не позднее 1-го числа очередного налогового периода, то есть не позднее 1 января каждого года. Это связано с тем, что налогоплательщики при расчете налога должны применять кадастровую стоимость в размере, определенном по состоянию на 1 января соответствующего года (п. 2 ст. 2 Закона № 307-ФЗ). Сведения о кадастровой стоимости недвижимости товарищества по состоянию на 1 января очередного налогового периода всем участникам договора простого товарищества обязано предоставлять лицо, которое ведет учет имущества. Такие дополнения внесены в пункт 2 статьи 377 НК РФ (п. 5 ст. 2 Закона № 307-ФЗ). Исполнять эту обязанность, как и в настоящее время, необходимо не позднее 20-го числа месяца, следующего за отчетным периодом. Если кадастровая стоимость помещения неизвестна, но зато определена кадастровая стоимость всего здания, в котором расположено такое помещение, то налоговая база рассчитывается по формуле: Налоговая база = Кадастровая стоимость здания x Доля площади помещения в общей площади здания В Законе № 307-ФЗ поясняется, что кадастровая стоимость недвижимости не применяется при расчете налоговой базы текущего отчетного (налогового) периода, если:

В перечисленных случаях налоговая база определяется в прежнем порядке, то есть российские организации-собственники имущества платят налог с остаточной стоимости недвижимости по данным бухучета (ст. 375, 376 НК РФ). А уже со следующего налогового периода (календарного года) они должны использовать при расчете налога данные кадастровой оценки имущества. В отношении налогоплательщиков-иностранных организаций в пункте 14 новой статьи 378.2 НК РФ предусмотрены специальные положения. Так, если кадастровая стоимость недвижимости, принадлежащей иностранной организации, не установлена, то налоговая база принимается равной нулю. Однако не ясно, применяется ли данное правило в ситуации, когда кадастровая оценка имущества иностранной организации проведена после 1 января текущего календарного года, то есть в середине налогового периода. Во избежание претензий налоговых органов иностранному налогоплательщику целесообразнее продолжать уплачивать налог на имущество по инвентаризационной стоимости или же обратиться за пояснениями в территориальную инспекцию (пп. 1 п. 1 ст. 21 НК РФ). Расчет налога на имущество по новым правиламПо перечисленным выше объектам недвижимости налоговая база определяется отдельно. Такие дополнения внесены в пункт 1 статьи 376 НК РФ. Правила исчисления налоговой базы содержатся в новой статье 378.2 НК РФ. При этом региональные власти смогут устанавливать особенности ее определения. Однако это возможно лишь при наличии результатов кадастровой оценки объектов недвижимости (п. 5 ст. 2 Закона № 307-ФЗ). Налог по итогам года, исходя из кадастровой стоимости объекта, нужно исчислять в порядке, аналогичном действующему в настоящее время, то есть по формуле (п. 1, 2 ст. 382 НК РФ): Сумма налога = Налоговая база x налоговая ставка - Сумма авансовых платежей, исчисленных в течение налогового периода Авансовый платеж по итогам отчетного периода будет рассчитываться с применением формулы (пп. 1 п. 12 ст. 378.2 Закона № 307-ФЗ): Авансовый платеж по налогу = 1/4 кадастровой стоимости объекта недвижимости по состоянию на 1 января налогового периода x Ставка налога, установленная законом субъекта РФ Предельные ставки для расчета налога по новым правилам установлены новым пунктом 1.1 статьи 380 НК РФ с разбивкой по годам и субъектам РФ. Значения налоговых ставок в таблице 1. Таб. 1. Налоговые ставки на 2014 год по субъектам Российской Федерации Уплата налога исходя из кадастровой стоимостиНалог и авансовые платежи в отношении объектов недвижимости, по которым установлена кадастровая стоимость, нужно перечислять в бюджет по месту нахождения такого имущества. Налоговые платежи по иному имуществу необходимо перечислять по действующим сейчас нормам, то есть:

Расчет налога по объектам, находящимся в МосквеЗаконом г. Москвы от 20.11.2013 № 63 определены объекты недвижимого имущества, по которым налоговая база определяется как кадастровая стоимость. Например, к ним относятся административно-деловые и торговые центры общей площадью свыше 5 000 кв. м. Ставка по налогу на имущество в 2014 году для расчета налога по таким объектам составляет 0,9 процентов. При этом налоговая база может быть уменьшена на величину кадастровой стоимости 300 кв. м площади объекта на одного налогоплательщика в отношении одного объекта (по выбору) при одновременном соблюдении условий:

Кроме того, если, например, в помещениях центра налогоплательщики осуществляют образовательную и (или) медицинскую деятельность, то налог на имущество уплачивается в размере 25 процентов от суммы налога, рассчитанного исходя из кадастровой стоимости. Начисление налога на имущество в «1С:Бухгалтерии 8»В программе «1С:Бухгалтерия 8» изменения, позволяющие пользователям начислить налог на имущество по отдельным объектам недвижимости, исходя из их кадастровой стоимости реализованы:

Для этого применяется регистр сведений Ставки налога на имущество по отдельным основным средствам, вызываемый по одноименной ссылке из карточки основного средства. На закладке Объект недвижимого имущества указывается кадастровая стоимость (рис. 1).

Рис. 1. Ввод кадастровой стоимости объекта недвижимости На закладке Налог на имущество

устанавливается флаг Кадастровая стоимость

и указывается Налоговая ставка

в субъекте Российской Федерации. Если у налогоплательщика есть налоговая льгота, то указать ее можно на этой же закладке после установки флага Уменьшение налоговой базы

на сумму (рис. 2).

Рис. 2. Ввод ставки по налогу на имущество |

| Читайте: |

|---|

Новое

- Ставка налога на имущество в 1с 8

- Депутат от фармацевтики: Афанасьев Александр Михайлович Александр афанасьев фармакор

- Что такое наречие в русском языке, на какие вопросы оно отвечает?

- Односоставные предложения Обобщенно личные предложения определение

- Кто такой сергий радонежский и почему его так любят на руси

- Названия цветов на английском для детей

- Международные сертификаты по английскому Международный тест на знание английского языка

- Модальные глаголы Necessity: have to, must, need to, should, ought to После should употребляется

- Приснилось мыть руки. Мыть руки чистой водой. Магический сонник Во сне к чему снится Мыло

- К чему снятся сны с новыми носками разного цвета