தளத்தின் பிரிவுகள்

ஆசிரியர் தேர்வு:

- ராஸ்பெர்ரி தேநீர் செய்முறை ராஸ்பெர்ரி தேநீர் செய்முறை

- பதிவு செய்யப்பட்ட டுனா டிப்

- லென்டன் உணவுகள்: உருளைக்கிழங்கு மற்றும் காளான்களுடன் உங்களுக்கு பிடித்த கேசரோல்களுக்கான சமையல் குறிப்புகள் (புகைப்படம்) காளான்களுடன் லென்டன் உருளைக்கிழங்கு கேசரோலுக்கான செய்முறை

- ரெயின்போ கேக்: புகைப்படங்களுடன் செய்முறை

- அடுப்பில் படலத்தில் சுடப்பட்ட மாட்டிறைச்சி

- அடுப்பில் காளான்கள் மற்றும் பாலாடைக்கட்டி கொண்ட கத்திரிக்காய் ஒரு டிஷ்: என்ன எளிமையானது?

- அடுப்பில் சமையல்: தேன் கொண்டு சுடப்பட்ட ஆப்பிள்கள் தேன் கொண்டு அடுப்பில் ஆப்பிள்கள் செய்ய எப்படி

- நிரப்புதலுடன் பன்றி இறைச்சி ரோல்

- உருகிய சீஸ் மற்றும் கோழி மார்பகத்துடன் சூப்

- புகைப்படம் ப்ரோக்கோலி இடியுடன் இடியில் ப்ரோக்கோலியை சமைப்பதற்கான படி-படி-படி செய்முறை

விளம்பரம்

| போக்குவரத்து வரி கணக்கீடு (கணக்கியல் உள்ளீடுகள்). போக்குவரத்து வரி திரட்டப்பட்டது (கணக்கியல் உள்ளீடுகள்) போக்குவரத்து வரி விகிதம் 1 வி 8.3 இல் |

|

போக்குவரத்து வரி திரட்டப்பட்டது - இடுகைகள்கணக்கியலில் இந்த செயல்பாடு வேறுபட்டிருக்கலாம். சில கணக்கியல் கணக்குகளின் இடுகைகளின் பிரதிபலிப்பு எதைப் பொறுத்தது என்பதை எங்கள் கட்டுரையிலிருந்து நீங்கள் அறிந்து கொள்வீர்கள், மேலும் போக்குவரத்து வரி எவ்வாறு கணக்கிடப்படுகிறது மற்றும் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது என்பதையும் நீங்கள் புரிந்து கொள்ள முடியும். போக்குவரத்து வரியின் கருத்தின் விளக்கம்போக்குவரத்து வரி பிராந்தியமானது. அதன் விகிதங்கள் பிராந்திய அதிகாரிகளால் கட்டுப்படுத்தப்படுகின்றன, ஆனால் அவை வரிக் குறியீட்டில் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 28) குறிப்பிடப்பட்டுள்ள விகிதத்திலிருந்து 10 மடங்குக்கு மேல் வேறுபடக்கூடாது. இந்த வரி அனைத்து போக்குவரத்து உரிமையாளர்களாலும் செலுத்தப்பட வேண்டும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 357) - ரஷ்ய சட்டங்களின்படி பதிவுசெய்யப்பட்ட போக்குவரத்து தங்கள் வசம் (உரிமை அல்லது உரிமையின் மூலம்) வைத்திருக்கும் சட்ட நிறுவனங்கள் மற்றும் தனிநபர்கள். கூட்டமைப்பு. வாகனப் பதிவின் நுணுக்கங்கள் மற்றும் அது இல்லாததால் ஏற்படும் வரி விளைவுகள் பற்றி கட்டுரையில் படிக்கவும் "வாகனத்தின் பதிவு இல்லாமை போக்குவரத்து வரியிலிருந்து உங்களுக்கு விலக்கு அளிக்காது" . போக்குவரத்து வரி எவ்வாறு கணக்கிடப்படுகிறது?சுயாதீனமாக வரி கணக்கிடுவதற்கான கடமை சட்ட நிறுவனங்களுக்கு மட்டுமே ஒதுக்கப்படுகிறது. தனிப்பட்ட தொழில்முனைவோர் மற்றும் தனிநபர்களுக்கு, இந்த கணக்கீடு ஃபெடரல் வரி சேவையால் செய்யப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 362 இன் பிரிவு 1). போக்குவரத்து வரியின் கணக்கீடு வரி அடிப்படைக்கு ஒரு விகிதத்தைப் பயன்படுத்துவதை உள்ளடக்கியது, போக்குவரத்து செலுத்துபவரின் உரிமையில் இருக்கும் நேரத்தை கணக்கில் எடுத்துக்கொள்கிறது. சில சந்தர்ப்பங்களில், அதிகரிக்கும் குணகம் பயன்படுத்தப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 362 இன் பிரிவு 2). வரி செலுத்துவது வாகனத்தைப் பயன்படுத்துபவர் அல்ல, ஆனால் அதை வைத்திருப்பவர் செலுத்த வேண்டும் என்பதை நினைவில் கொள்க. வாகனத்தை ஓட்டுவதற்கு உரிமையாளர் பவர் ஆஃப் அட்டர்னி வழங்கியிருந்தாலும், அங்கீகரிக்கப்பட்ட நபர் வரி செலுத்துவதில்லை. வாகனம் செலுத்துபவருக்கு சொந்தமான முழு மாதத்திற்கான வரி கணக்கிடப்படுகிறது. 2016 ஆம் ஆண்டு வரை, பதிவு மற்றும் நீக்கப்பட்ட மாதம் முழு மாதமாக கருதப்பட்டது, அதற்காக வரி கணக்கிடப்பட்டது. 2016 முதல், வாகனம் 15வது நாளுக்கு முன் பதிவு செய்யப்பட்டிருந்தால், பதிவு மாதம் நிறைவடைந்ததாகக் கருதப்படுகிறது. 15 வது நாளுக்குப் பிறகு பொருள் பதிவு நீக்கப்பட்டால், பதிவு நீக்கம் செய்யப்பட்ட மாதம் முழுமையானதாகக் கருதப்படுகிறது. போக்குவரத்து வரியின் வரி கணக்கியல்வருமான வரியைக் கணக்கிட, உற்பத்தி மற்றும் விற்பனையுடன் தொடர்புடைய பிற செலவுகளில் போக்குவரத்து வரி கணக்கில் எடுத்துக்கொள்ளப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 264 இன் பிரிவு 1). "வருமானம்" என்ற பொருளுடன் எளிமைப்படுத்தப்பட்ட வரி முறையைக் கணக்கிடும்போது, போக்குவரத்து வரியின் அளவு கணக்கில் எடுத்துக்கொள்ளப்படுவதில்லை, ஏனெனில் செலவுகள் அதன் கணக்கீட்டிற்கு ஒரு பொருட்டல்ல (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 346.18 இன் பிரிவு 1). "வருமானம் கழித்தல் செலவுகள்" என்ற பொருளுடன் எளிமைப்படுத்தப்பட்டால், போக்குவரத்து வரி செலவுகளில் சேர்க்கப்பட்டுள்ளது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 346.16). எளிமைப்படுத்தப்பட்ட வரி முறையை கணக்கிடும் போது செலுத்தப்படாத போக்குவரத்து வரியை கணக்கில் எடுத்துக்கொள்ள முடியாது. கட்டுரையில் எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி பற்றி மேலும் வாசிக்க "எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் போக்குவரத்து வரி: கணக்கீட்டு நடைமுறை, விதிமுறைகள் போன்றவை." . UTII ஐப் பொறுத்தவரை, கணக்கிடப்பட்ட வரியின் அளவு போக்குவரத்து வரியின் அளவைப் பொறுத்தது அல்ல, ஏனெனில் அதன் கணக்கீடு பெறப்பட்ட வருமானம் மற்றும் செலவினங்களைக் கணக்கில் எடுத்துக் கொள்ளாமல் செய்யப்படுகிறது. செலுத்துபவர் OSNO மற்றும் UTII ஐ ஒன்றாகப் பயன்படுத்தினால் மற்றும் போக்குவரத்து இரண்டு வரிவிதிப்பு முறைகளிலும் பயன்படுத்தப்பட்டால், வரித் தொகை பிரிக்கப்பட வேண்டும். ஒரே ஒரு பயன்முறையில் போக்குவரத்தைப் பயன்படுத்தும் போது, அத்தகைய பிரிப்பு தேவையில்லை. OSNO தொடர்பான நடவடிக்கைகளில் போக்குவரத்து பயன்படுத்தப்பட்டிருந்தால், வருமான வரியைக் குறைக்க கணக்கில் எடுத்துக்கொள்ளலாம், UTII உடன், கணக்கிடப்பட்ட வரியைக் குறைக்க முடியாது. இரண்டு ஆட்சிகளுக்கு இடையில் போக்குவரத்து வரியை சரியாக விநியோகிக்க, ஒவ்வொரு வகை நடவடிக்கைகளுக்கும் வருமானம் என்ன என்பதை நீங்கள் கணக்கிட வேண்டும். OSNO இன் கீழ் வருமானத்தின் பகுதியைக் கணக்கிட, நீங்கள் பின்வருவனவற்றைச் செய்ய வேண்டும்: OSNO இன் கீழ் வருமானத்தின் அளவை அனைத்து வகையான நடவடிக்கைகளிலிருந்தும் வருமானம் மூலம் பிரிக்கவும். OSNO தொடர்பான போக்குவரத்து வரியானது போக்குவரத்து வரியின் அளவு மற்றும் OSNO இலிருந்து பெறப்பட்ட வருமானத்தின் பங்கைப் பெருக்குவதன் மூலம் தீர்மானிக்கப்படுகிறது. UTII இல் உள்ள நடவடிக்கைகள் தொடர்பான போக்குவரத்து வரி அதே முறையில் கணக்கிடப்படுகிறது, இந்த கணக்கீட்டில் UTII இல் பெறப்பட்ட வருமானத்தின் அளவைப் பயன்படுத்துகிறது. இரண்டு கணக்கீடுகளிலிருந்தும் பெறப்பட்ட முடிவுகளின் கூட்டுத்தொகை, திரட்டப்பட்ட வரியின் மொத்தத் தொகையைக் கொடுக்க வேண்டும். முடிவுகள்போக்குவரத்து வரியின் சுயாதீன கணக்கீடு சட்ட நிறுவனங்களின் தனிச்சிறப்பாகும். அவர்கள் வரி வசூல் மற்றும் பணம் செலுத்துதல் பற்றிய பதிவுகளை வைத்திருக்கிறார்கள், இது கணக்கியல் உள்ளீடுகளில் பிரதிபலிக்கிறது. கணக்கியலில், வரி பொதுவாக செய்யப்படும் நடவடிக்கைகளுக்கான செலவுகளை உருவாக்குகிறது. வரி கணக்கியலில், இது வருமான வரிக்கான அடிப்படையை குறைக்கும் செலவுகளில் சேர்க்கப்பட்டுள்ளது அல்லது "வருமானம் கழித்தல் செலவுகள்" என்ற பொருளுடன் எளிமைப்படுத்தப்பட்ட வரி முறை. வரிவிதிப்பு முறைகளை இணைக்கும்போது, வரி விநியோகிக்கப்படலாம். படி 1. போக்குவரத்து வரிக்கு 1C 8.3ஐ அமைத்தல்1C 8.3 இல் போக்குவரத்து வரியை அமைக்க: கட்டணம் செலுத்தும் காலக்கெடு மற்றும் செலவுகளின் பிரதிபலிப்பு, நீங்கள் கோப்பகங்கள் - போக்குவரத்து வரி பிரிவில் தேவையான அமைப்புகளை குறிப்பிட வேண்டும். இங்கே நீங்கள் கட்டண நடைமுறை மற்றும் செலவுகளை பிரதிபலிக்கும் முறைகளை அமைக்கலாம், அதே நேரத்தில் 1C 8.3 இல் ஒவ்வொரு நிறுவனத்திற்கும் உங்கள் சொந்த அமைப்புகளை அமைக்கலாம்: படி 1.1. போக்குவரத்து வரி செலுத்துவதற்கான காலக்கெடு

படி 1.2. செலவுகளை பிரதிபலிக்கும் வழிகள்1C 8.3 இல் செலவினங்களைப் பிரதிபலிக்கும் முறைகள் பொதுவாக அனைத்து நிறுவனங்களுக்கும் மற்றும் ஒவ்வொரு அமைப்பின் சூழலிலும் உள்ளிடப்படலாம். இதேபோல் அனைத்து வாகனங்களுக்கும் அல்லது ஒரு குறிப்பிட்ட வாகனத்திற்கும். தயவுசெய்து கவனிக்கவும்:

கணக்கிற்கான பகுப்பாய்வுகளைக் குறிப்பிட மறக்காதீர்கள்:

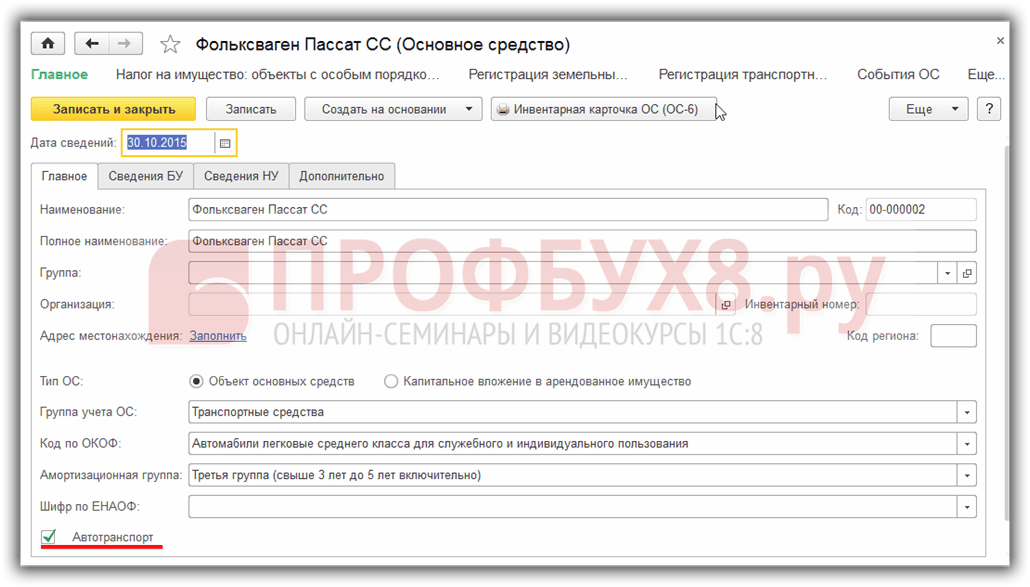

படி 2. வாகனத்தின் ரசீதுஒரு வாகனம் ஒரு நிலையான சொத்து, எனவே, வேறு எந்த நிலையான சொத்தைப் போலவே, கையகப்படுத்துதலும் நிலையான சொத்துக்கள் மற்றும் அருவ சொத்துகள் பிரிவில் உபகரணங்களின் ரசீது ஆவணத்தில் பதிவு செய்யப்பட்டுள்ளது:

படி 2.1. கோப்பகத்தை நிரப்புதல் நிலையான சொத்துக்கள்வாகனத்துடன் ஒரு ஆவணத்தை நிரப்புவது மிகவும் வேறுபட்டதல்ல என்பதால், நிலையான சொத்துகள் கோப்பகத்தில் வாகனத்தை நிரப்புவதற்கான நுணுக்கங்களை இன்னும் விரிவாகக் கருதுவோம். 1C 8.3 இல் படிவத்தை நிரப்பும்போது, குறிப்பிடவும்:

படி 3. 1C இல் வாகனப் பதிவு 8.3டைரக்டரிகள் - போக்குவரத்து வரி பிரிவில் - வாகனப் பதிவைத் தேர்ந்தெடுக்கவும், வாகனப் பதிவு கட்டளையைப் பயன்படுத்தி போக்குவரத்து போலீஸில் வாகனப் பதிவு பற்றிய உண்மையை நீங்கள் பிரதிபலிக்கலாம்:

அல்லது நிலையான சொத்துகள் கோப்பகத்தில் இதே போன்ற உருப்படி:

1C 8.3 இல் உள்ள இந்த தகவல் பதிவேடு மூலம், நீங்கள் ஒரு வாகனத்தை மாநில போக்குவரத்து பாதுகாப்பு ஆய்வாளரிடம் பதிவு செய்யலாம், அத்துடன் பதிவை நீக்கவும்:

பதிவில் நாங்கள் குறிப்பிடுகிறோம்:

படி 4. வாகனத்தை பதிவு செய்தல்1C 8.3 இல் பதிவு செய்வதற்கான வாகனங்களை ஏற்றுக்கொள்வது பத்தி OS மற்றும் அருவமான சொத்துக்களில் நிலையான சொத்துக்களை கணக்கீடு செய்வதற்கான ஆவணத்துடன் பதிவு செய்யப்பட்டுள்ளது:

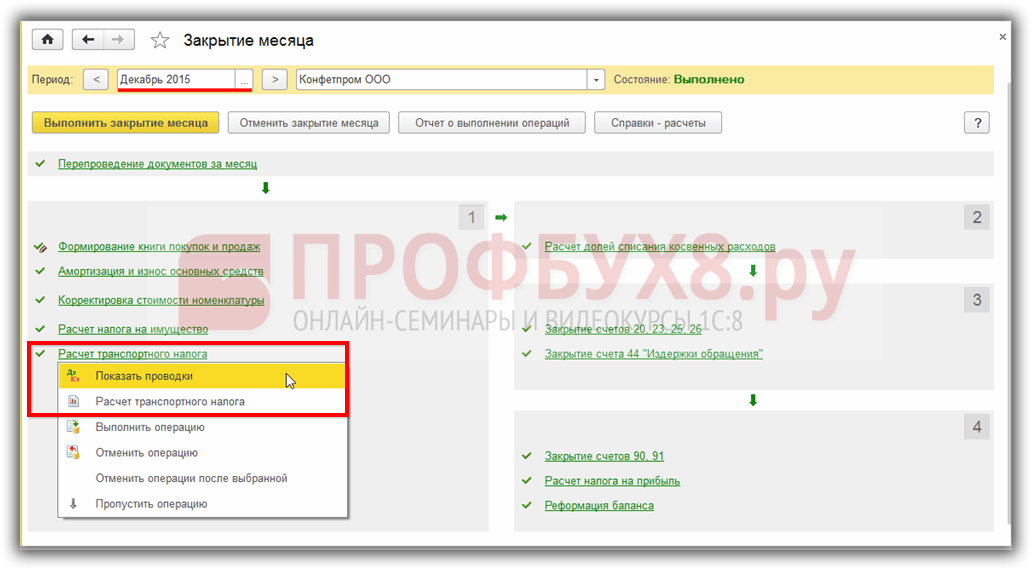

படி 5. 1C 8.3 கணக்கியலில் போக்குவரத்து வரி கணக்கீடு1C 8.3 இல் போக்குவரத்து வரி ஆண்டின் இறுதியில் மாத இறுதியில் கணக்கிடப்படுகிறது - டிசம்பர். செயல்பாடுகள் - மாத நிறைவுப் பிரிவில் இருந்து மாத நிறைவுச் செயலாக்கத்தைத் தொடங்கலாம். 1C 8.3 இல் போக்குவரத்து வரிக்கான இடுகைகள், அத்துடன் அறிக்கை, இணைப்பைக் கிளிக் செய்வதன் மூலம் போக்குவரத்து வரி கணக்கீடு:

1C 8.3 இல் போக்குவரத்து வரிக்கான செலவுகள் செலவுகளை பிரதிபலிக்கும் முறைகளில் நிரல் அமைப்புகளில் குறிப்பிடப்பட்ட கணக்கிற்கு ஒதுக்கப்படுகின்றன:

1C 8.3 இல் உள்ள வரித் தொகைகளைப் புரிந்துகொள்ள, போக்குவரத்து வரி அறிக்கையின் உதவி-கணக்கீட்டைப் பயன்படுத்துவோம். அறிவிப்பை உருவாக்கும் முன் போக்குவரத்து வரி குறித்த அனைத்து தரவையும் சரியான நேரத்தில் சரிபார்க்க அறிக்கை உங்களை அனுமதிக்கிறது:

1C 8.3 கணக்கியல் திட்டத்தில் வெளியீடு 3.0.32.6 இல் தொடங்கி, போக்குவரத்து வரியின் தானியங்கி கணக்கீடு சாத்தியமாகும். 1C இல் தானியங்கி வரி கணக்கீட்டை எவ்வாறு அமைப்பது, எங்கள் வீடியோவைப் பார்க்கவும்:

படி 6. போக்குவரத்து வரி அறிவிப்புபடி 6.1. பிரகடனத்தை நிரப்புதல்1C 8.3 இல் போக்குவரத்து வரி அறிவிப்பை அறிக்கைகள் பிரிவில் தயார் செய்யலாம் - ஒழுங்குபடுத்தப்பட்ட அறிக்கைகள். அடுத்து, உருவாக்கு பொத்தானைக் கிளிக் செய்து, போக்குவரத்து வரி அறிவிப்பு (ஆண்டு) அறிக்கையைத் தேர்ந்தெடுக்கவும்:

தலைப்புப் பக்கத்தில் வரி செலுத்துவோரின் தகவலைச் சரிபார்க்க வேண்டியது அவசியம். 1C 8.3 இல் உள்ள சில தரவு தானாக நிரப்பப்படவில்லை என்றால், நீங்கள் நிறுவன கோப்பகத்தின் நிறைவைச் சரிபார்க்க வேண்டும். 1 மற்றும் 2 பிரிவுகளை தானாக நிரப்ப, நிரப்பு என்பதைக் கிளிக் செய்யவும். கைமுறையாக சரிசெய்யும் சாத்தியக்கூறுடன் வெளிர் பச்சை புலங்கள் தானாகவே நிரப்பப்படுகின்றன:

படி 6.2. பிரகடனத்தை சரிபார்க்கிறது1C 8.3 இல் உள்ள சரிபார் பொத்தானைக் கிளிக் செய்வதன் மூலம், அறிக்கையின் நிறைவை நீங்கள் சரிபார்க்கலாம். ஏதேனும் பிழைகள் இருந்தால், நிரல் அதைக் காண்பிக்கும்:

படி 6.3. பிரகடனத்தை அச்சிடுதல் மற்றும் பதிவிறக்கம் செய்தல்1C 8.3 கணக்கியலில், நீங்கள் உடனடியாக அறிக்கையிலிருந்து போக்குவரத்து வரி வருவாயை அச்சிடலாம் அல்லது முதலில் அதை மின்னணு முறையில் பார்க்கலாம், அச்சு கட்டளையிலிருந்து பொருத்தமான விருப்பங்களைப் பயன்படுத்தி:

1C 8.3 இலிருந்து உடனடியாக ஒரு அறிவிப்பை ஒழுங்குமுறை அதிகாரிகளுக்கு அனுப்ப 1C-Reportingஐப் பயன்படுத்தலாம் அல்லது மூன்றாம் தரப்பு நிரலைப் பயன்படுத்தி பதிவேற்றி அனுப்பு பொத்தானைப் பயன்படுத்தலாம்.

படி 7. பதிவு நீக்கம்பல காரணங்களுக்காக ஒரு வாகனம் பதிவு நீக்கப்படலாம். எடுத்துக்காட்டாக, 1C 8.3 இல் சொத்துக் கணக்கிற்கான நிலையான ஆவணங்களுடன் ஆவணப்படுத்தப்பட்ட வாகனங்களின் விற்பனை அல்லது எழுதுதல். வெளியிடப்பட்டது 08/23/2016 07:44 பார்வைகள்: 6038அடிக்கடி, எங்கள் தளத்தின் வாசகர்கள் கேள்வி கேட்கிறார்கள்: போக்குவரத்து வரி ஏன் 1C இல் தானாக கணக்கிடப்படவில்லை? ஒரு நிலையான சொத்தாக பதிவு செய்வதற்கான காரை நாங்கள் ஏற்றுக்கொண்டோம், எல்லாவற்றையும் சரியாக தாக்கல் செய்தோம், ஆனால் திட்டம் போக்குவரத்து வரியை கணக்கிட விரும்பவில்லை. சில நேரங்களில் எதிர் நிலைமை ஏற்படுகிறது, வாகனம் ஏற்கனவே விற்கப்பட்ட அல்லது எழுதப்பட்டிருக்கும் போது, ஆனால் நிரல் இன்னும் அதை "பார்த்து" கணக்கீடுகளில் கணக்கில் எடுத்துக்கொள்கிறது. ஒரு விதியாக, அத்தகைய பிழைகளுக்கான காரணம், திட்டத்தில் வாகனத்தின் பதிவு அல்லது பதிவு நீக்கம் இல்லாத நிலையில் உள்ளது. இந்த கட்டுரையில், முதலில், 1C: எண்டர்பிரைஸ் பைனான்ஸ் 8 பதிப்பு 3.0 திட்டத்தில் வாகனப் பதிவை எவ்வாறு பிரதிபலிப்பது என்பதைப் பார்ப்போம். கணக்கியலுக்காக நிலையான சொத்துக்களை ஏற்றுக்கொள்வதைத் தவிர நீங்கள் ஏன் கூடுதல் ஆவணங்களை உள்ளிட வேண்டும்? நினைவில் கொள்வோம்: வாகனம் மாநில போக்குவரத்து பாதுகாப்பு ஆய்வகத்தில் பதிவுசெய்யப்பட்ட தருணத்தில் ஒரு நிறுவனம் போக்குவரத்து வரி செலுத்துபவராக மாறுகிறது, மேலும் துல்லியமாக இந்த உண்மைதான் திட்டத்தில் கூடுதலாக பிரதிபலிக்க வேண்டும், ஏனெனில் இந்த நிகழ்வு எப்போதும் ஒத்துப்போவதில்லை. கணக்கியலுக்கான நிலையான சொத்தை ஏற்றுக்கொள்வதன் மூலம். எனவே, "அடைவுகள்", "வரிகள்", "போக்குவரத்து வரி", "வாகனப் பதிவு" என்ற பகுதியைத் திறக்கவும்.

"உருவாக்கு" பொத்தானைக் கிளிக் செய்து வாகனப் பதிவை உருவாக்கவும்

திறக்கும் ஆவணத்தில், வெற்று புலங்களை நிரப்பவும்:

பதிவு செய்து மூடவும்

வாங்கியவுடன் ஒரு வாகனத்தை எவ்வாறு பதிவு செய்வது என்பதை நாங்கள் கண்டுபிடித்தோம். இருப்பினும், நாம் ஒரு வாகனத்தை விற்கும்போது, போக்குவரத்து வரி இனி வசூலிக்கப்படாமல் இருக்க, அதன் பதிவை நீக்க வேண்டும் என்பதை நினைவில் கொள்ள வேண்டும். இதைச் செய்ய, "அடைவுகள்", "வரிகள்", "போக்குவரத்து வரி", "வாகனங்களின் பதிவு" என்ற பகுதிக்கும் செல்கிறோம். "உருவாக்கு" பொத்தானைக் கிளிக் செய்து, "பதிவு நீக்கம்" என்பதைத் தேர்ந்தெடுக்கவும்

வாகனங்களைக் கொண்ட நிறுவனங்கள், வாகனங்கள் இருக்கும் இடத்தில் உள்ள வரி அதிகாரிகளிடம் போக்குவரத்து வரியை முன்கூட்டியே செலுத்துவதற்கான வரி அறிக்கைகள் மற்றும் வரி கணக்கீடுகளை சமர்ப்பிக்க வேண்டும். 1C: கணக்கியல் 8 திட்டத்தைப் பயன்படுத்தி போக்குவரத்து வரிக்கான வரி அறிக்கைகளை எவ்வாறு தயாரிப்பது என்பது பற்றி S.A. கரிடோனோவ், பொருளாதார மருத்துவர், ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் கீழ் நிதி அகாடமியின் பேராசிரியர். போக்குவரத்து வரி மீதான வரி அறிக்கைரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் அத்தியாயம் 28 “போக்குவரத்து வரி” இன் படி, வாகனங்கள் (கார்கள் மற்றும் லாரிகள், பேருந்துகள், விமானங்கள், படகுகள் போன்றவை) இருப்புநிலைக் குறிப்பில் உள்ள ஒரு அமைப்பு போக்குவரத்து வரிக்கான வரி செலுத்துபவராக அங்கீகரிக்கப்பட்டுள்ளது. , மற்றும் வாகனங்களே வரிவிதிப்பு போக்குவரத்து வரியின் ஒரு பொருளாகும். போக்குவரத்து வரி செலுத்துபவராக, அமைப்பு பின்வரும் கடமைகளை கொண்டுள்ளது:

ஒவ்வொரு அறிக்கையிடல் காலத்தின் முடிவிலும், காலாவதியான அறிக்கையிடல் காலத்தைத் தொடர்ந்து வரும் மாதத்தின் கடைசி நாளுக்குப் பிறகு போக்குவரத்து வரி அறிக்கை சமர்ப்பிக்கப்படும். வரிக் காலத்தின் முடிவில், காலாவதியான வரிக் காலத்தைத் தொடர்ந்து ஆண்டின் பிப்ரவரி 1 ஆம் தேதிக்குப் பிறகு போக்குவரத்து வரி அறிக்கை சமர்ப்பிக்கப்படும். எனவே, 2008 ஆம் ஆண்டின் மூன்றாம் காலாண்டின் முடிவில், போக்குவரத்து வரி செலுத்துபவராக அங்கீகரிக்கப்பட்ட ஒரு நிறுவனம் அக்டோபர் 31, 2008 க்குப் பிறகு போக்குவரத்து வரிக்கான முன்கூட்டியே செலுத்துவதற்கான வரி கணக்கீட்டை வரி அதிகாரத்திற்கு சமர்ப்பிக்க வேண்டும். "1C: கணக்கியல் 8" இல் வாகனங்களின் வரிக் கணக்குபொது வழக்கில் வரி கணக்கீடுகளைத் தயாரிப்பது ஒரு அற்பமான பணியாகும். அதைச் சரியாகத் தீர்ப்பதற்கு, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 28 ஆம் அத்தியாயத்தை மட்டும் படிக்க வேண்டியது அவசியம் "போக்குவரத்து வரி", ஆனால் மார்ச் 23, 2006 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணை எண் 48n, ஒப்புதல் அளித்தது. போக்குவரத்து வரிக்கான முன்கூட்டியே பணம் செலுத்துவதற்கான வரி கணக்கீடு படிவம் மற்றும் அதை நிரப்புவதற்கான பரிந்துரைகள் மற்றும் வரி அறிக்கையைத் தயாரிப்பதற்கு - ஏப்ரல் 13, 2006 எண் 65n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவு. அதே நேரத்தில், இந்த நோக்கத்திற்காக 1C: கணக்கியல் 8 திட்டத்தின் தொடர்புடைய ஒழுங்குபடுத்தப்பட்ட அறிக்கையைப் பயன்படுத்தினால், நேரத்தை மிச்சப்படுத்தும் போது, போக்குவரத்து வரிக்கான வரி படிவங்களை நிரப்புவதற்கான பணி கணிசமாக எளிமைப்படுத்தப்படலாம். வாகன வரி பதிவுகளின் அடிப்படையில் கிட்டத்தட்ட தானாகவே வரி கணக்கீட்டை (வரி வருமானம்) உருவாக்க அறிக்கை உங்களை அனுமதிக்கிறது. 1C இல் உள்ள வாகனங்களின் வரி கணக்கியல்: கணக்கியல் 8 திட்டத்தில் வாகனத்தின் பதிவு மற்றும் வாகனத்தின் பதிவு நீக்கம் பற்றிய தகவலின் தகவல் தளத்தில் பதிவு செய்யப்பட்டுள்ளது. வாகனங்களுக்கான வரி கணக்கியல் தரவைச் சேமிப்பதற்காக ஒரு தகவல் பதிவு வடிவமைக்கப்பட்டுள்ளது. (பட்டியல் OS -> வாகன பதிவு) பதிவேடு அவ்வப்போது (பதிவு உள்ளீடுகளின் அதிர்வெண் ஒரு நாளுக்குள் இருக்கும்) மற்றும் ஒரு சுயாதீன பதிவு முறை உள்ளது. பிந்தையது, இந்த பொருளுடன் நேரடி வேலை முறையில் பதிவேட்டில் உள்ளீடுகள் "கைமுறையாக" செய்யப்படுகின்றன. பின்வரும் எடுத்துக்காட்டில் இருந்து தரவைப் பயன்படுத்தி வாகனங்களின் வரி கணக்கியல் மற்றும் போக்குவரத்து வரிக்கான முன்கூட்டியே பணம் செலுத்துவதற்கான வரி கணக்கீடுகளை வரைதல் ஆகியவற்றை நாங்கள் கருத்தில் கொள்வோம். உதாரணமாக"ஒயிட் அகாசியா" அமைப்பு அதன் இருப்புநிலைக் குறிப்பில் இரண்டு கார்களைக் கொண்டுள்ளது. வாகன பதிவு பற்றிய தகவலை உள்ளிடுதல்தகவல் பதிவேட்டில் வாகனத்தை பதிவு செய்யும் போது வாகன பதிவுநீங்கள் படிவத்துடன் ஒரு பதிவை உள்ளிட வேண்டும் (வரைபடம். 1). அரிசி. 1 மேலும், ஒரு பதிவு வடிவில் வாகன பதிவுசுட்டிக்காட்டப்பட்டுள்ளது (படம் 2): நன்மை தகவலை உள்ளிடுகிறதுபொதுவாக, ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டங்கள் வாகனங்களுக்கு நன்மைகளை வழங்கலாம். நன்மைகள் பற்றிய தகவல்கள் படிவத்தில் சுட்டிக்காட்டப்பட்டுள்ளன வரிச் சலுகை, படிவத்தில் உள்ள அதே பெயரின் பண்புக்கூறின் "மதிப்பு" என்பதைக் கிளிக் செய்வதன் மூலம் திறக்கும் வாகன பதிவு. இந்த வழக்கில், சுவிட்சைப் பயன்படுத்தி போக்குவரத்து வரி நன்மையின் வகை அமைக்கப்படுகிறது: அனைத்து நன்மைகளுக்கும், திட்டம் நன்மைக் குறியீடு 20200 ஐ உள்ளிடுகிறது (போக்குவரத்து வரிக்கான வரி வருவாய் படிவத்தை நிரப்புவதற்கான நடைமுறையின் இணைப்பு எண். 3 இன் படி, ஏப்ரல் 13, 2006 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்டது எண். 65n ) ரஷ்ய கூட்டமைப்பின் ஒரு அங்கத்தின் சட்டம் வரி விகிதத்தை மாற்றினால், வரி சலுகைகளை வழங்குவதற்கான அளவு மற்றும் நடைமுறை, தகவல் பதிவு வாகன பதிவு"வாகனப் பதிவில்" புதிய நுழைவை உள்ளிடுவது அவசியம். இந்த பதிவின் பதிவு தேதியில், மாற்றங்கள் நடைமுறைக்கு வரும் தேதியை நீங்கள் குறிப்பிட வேண்டும். வாகனத்தின் பதிவு நீக்கம் பற்றிய தகவலை உள்ளிடுதல்தகவல் பதிவேட்டில் இருந்து வாகனத்தின் பதிவை நீக்கும் போது வாகன பதிவுபடிவத்துடன் ஒரு பதிவு உள்ளிடப்பட்டுள்ளது (படம் 8). உதாரணம் (தொடரும்)நிறுவனத்தின் இடத்தில் வரி அதிகாரிகளிடம் பதிவு செய்யப்பட்ட டொயோட்டா கரோலா கார், விற்பனையின் காரணமாக ஆகஸ்ட் 12, 2008 அன்று பதிவு நீக்கப்பட்டது. அரிசி. 8 அத்தகைய சூழ்நிலையில் பதிவு நீக்கம்சுட்டிக்காட்டப்பட்டது (படம் 9):

போக்குவரத்து வரி விகிதங்கள் காரின் இடத்தில் ரஷ்ய கூட்டமைப்பின் பொருளின் சட்டத்தால் நிறுவப்பட்டுள்ளன - அமைப்பின் பதிவு அல்லது அதன் பிரிவு. அவை இயந்திர சக்தி மற்றும் வாகன வகையைப் பொறுத்தது. உங்கள் பிராந்தியத்திற்கான தற்போதைய கட்டணத்தைக் கண்டறிய நேரம் எடுக்கும். ஆனால் இப்போது “1C: Accounting 8” (rev. 3.0) பயனர்கள் தேடுவதைத் தொந்தரவு செய்யத் தேவையில்லை - பதிப்பு 3.0.42.63 இலிருந்து தொடங்கி, வரி விகிதம் தானாகவே தேர்ந்தெடுக்கப்படும். கோப்பகத்தில் புதிய வாகனத்தைச் சேர்க்கும்போது போக்குவரத்து வரி விகிதம் தானாகவே நிரப்பப்படும் வாகன பதிவு,போக்குவரத்து வரி (பிரிவு) கணக்கிடுவதற்கும் கட்டணம் வசூலிப்பதற்கும் அமைப்புகள் படிவத்திலிருந்து அதே பெயரில் ஹைப்பர்லிங்க் மூலம் திறக்கப்படும் அணுகல் அடைவுகள் - போக்குவரத்து வரி) அடைவு உறுப்பு வடிவத்தில் OKTMO குறியீடு, வாகன வகை குறியீடு மற்றும் வரி அடிப்படை (படம் 1) ஆகியவற்றைக் குறிப்பிடுவது அவசியம். போக்குவரத்து வரிக்கான வரி அடிப்படையானது குதிரைத்திறனில் (hp) இயந்திர சக்தியாகும். வாகனத்தின் தலைப்பில் இயந்திர சக்தி கிலோவாட்களில் (kW) மட்டுமே குறிக்கப்பட்டிருந்தால், அது 1.35962 காரணி மூலம் பெருக்குவதன் மூலம் குதிரைத்திறனாக மாற்றப்பட வேண்டும். இதன் விளைவாக வரும் முடிவு இரண்டாவது தசம இடத்திற்கு வட்டமிடப்பட வேண்டும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 28 ஆம் அத்தியாயத்தின் பயன்பாட்டிற்கான வழிமுறை பரிந்துரைகளின் பிரிவு 19).

பிராந்திய சட்டம் வேறுபட்ட விகிதங்களை நிறுவலாம் (சுற்றுச்சூழல் வகுப்பு மற்றும் காரின் வயதைப் பொறுத்து), அத்துடன் போக்குவரத்து வரி செலுத்துவதற்கான நன்மைகள். கூட்டமைப்பின் ஒரு பாடத்தில் வாகனம் தயாரிக்கப்பட்ட ஆண்டிலிருந்து கடந்துவிட்ட ஆண்டுகளின் எண்ணிக்கையை கணக்கில் எடுத்துக்கொண்டு விகிதம் அமைக்கப்பட்டால், படிவத்தில் வாகன பதிவுநீங்கள் பொருத்தமான கொடியை அமைக்க வேண்டும், மேலும் இந்த நிலையான சொத்தின் அட்டையில் புலத்தை நிரப்பவும் வெளியீட்டு தேதி (கட்டப்பட்டது)புக்மார்க்கில் கூடுதலாக(படம் 2).

கோப்பகத்தில் குறிப்பிடப்பட்டுள்ள தரவுகளின் அடிப்படையில் ஒவ்வொரு வாகனத்திற்கும் வரி தானாகவே கணக்கிடப்படும் வாகன பதிவு, நிரல் தானாகவே நிர்ணயிக்கும் வரி விகிதம் உட்பட. போக்குவரத்து வரியின் அளவைக் கணக்கிடுதல் (போக்குவரத்து வரிக்கான முன்கூட்டியே செலுத்துதல்) மற்றும் கணக்கியலில் திரட்டப்பட்ட தொகையின் பிரதிபலிப்பு ஆகியவை மாதத்தை மூடுவதற்கான வழக்கமான செயல்பாட்டைப் பயன்படுத்தி மேற்கொள்ளப்படுகின்றன. போக்குவரத்து வரி கணக்கீடு. |

பிரபலமானது:

புதியது

- பதிவு செய்யப்பட்ட டுனா டிப்

- லென்டன் உணவுகள்: உருளைக்கிழங்கு மற்றும் காளான்களுடன் உங்களுக்கு பிடித்த கேசரோல்களுக்கான சமையல் குறிப்புகள் (புகைப்படம்) காளான்களுடன் லென்டன் உருளைக்கிழங்கு கேசரோலுக்கான செய்முறை

- ரெயின்போ கேக்: புகைப்படங்களுடன் செய்முறை

- அடுப்பில் படலத்தில் சுடப்பட்ட மாட்டிறைச்சி

- அடுப்பில் காளான்கள் மற்றும் பாலாடைக்கட்டி கொண்ட கத்திரிக்காய் ஒரு டிஷ்: என்ன எளிமையானது?

- அடுப்பில் சமையல்: தேன் கொண்டு சுடப்பட்ட ஆப்பிள்கள் தேன் கொண்டு அடுப்பில் ஆப்பிள்கள் செய்ய எப்படி

- நிரப்புதலுடன் பன்றி இறைச்சி ரோல்

- உருகிய சீஸ் மற்றும் கோழி மார்பகத்துடன் சூப்

- புகைப்படம் ப்ரோக்கோலி இடியுடன் இடியில் ப்ரோக்கோலியை சமைப்பதற்கான படி-படி-படி செய்முறை

- பசுமையான இனிப்பு பன்கள் (7 சமையல் குறிப்புகள்)