தள பிரிவுகள்

ஆசிரியர் தேர்வு:

- பேச்சில் ஒத்த சொற்களைப் பயன்படுத்துதல்

- ஒரு வினைச்சொல்லின் உருவவியல் அம்சமாக முகம்

- ஒரு தனியான தெளிவுபடுத்தும் சூழ்நிலையுடன் ஒரு வாக்கியத்தின் தனி உறுப்பினராக சூழ்நிலையை குறிப்பிடுதல்

- சரியான ஊட்டச்சத்து - மதிய உணவு

- காலை உணவுக்கு விரைவாக என்ன சமைக்க வேண்டும்

- கனவு விளக்கம்: கிரேன் பறக்கிறது, நடைகள், கூஸ்

- ஓநாய் பற்றி ஏன் கனவு காண்கிறீர்கள்: சரியான விளக்கம்

- கணக்கியல் தகவல் 1c நிறுவன கணக்கியல் 3

- நிறுவனங்களுக்கு இடையே மின்னணு ஆவண ஓட்டம் எதிர் கட்சிகளுக்கு இடையே ஆவண ஓட்டம்

- மின்னணு ஆவண மேலாண்மைக்கு மாறவும், எதிர் கட்சிகளுடன் மின்னணு ஆவண மேலாண்மை

விளம்பரம்

| 1s இல் சொத்து வரி விகிதம் 8.3. நிறுவன அறிக்கை: சொத்து வரி வருமானத்தை 1C இல் நிரப்புவது எப்படி? முன்கூட்டியே செலுத்தும் தொகை கணக்கிடப்படுகிறது |

|

பொது வரிவிதிப்பு முறையின் கீழ் செயல்படும் போது, நிறுவனங்கள் கார்ப்பரேட் சொத்து வரி உட்பட பல வரிகளை செலுத்த வேண்டும் (இனி வரி என குறிப்பிடப்படுகிறது). சரியான நேரத்தில், சரியான மற்றும் முழுமையான கணக்கீடு மற்றும் வரி செலுத்துதல் 1C அமைப்பு பதிப்பு 8.3 இல் கணக்கியல் மூலம் உத்தரவாதம் அளிக்கப்படுகிறது. இதை எப்படி சரியாகவும் முடிந்தவரை திறமையாகவும் செய்வது என்று கீழே கூறுவோம். வரி அடிப்படை, விகிதங்கள்வரிவிதிப்பு பொருள், அத்துடன் விகிதம், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 30 வது அத்தியாயத்தால் நிறுவப்பட்டுள்ளது. அதிகபட்ச வரி 2.2%. ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் மட்டத்தில், வரி விகிதத்தைக் குறைப்பதற்கும், கூடுதல் வரி சலுகைகளை வழங்குவதற்கும் உரிமை வழங்கப்பட்டுள்ளது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 381 கூட்டாட்சி வரி பயனாளிகளின் பட்டியலை வழங்குகிறது) . 1 சி திட்டத்தில் அமைப்புகளை உருவாக்கும்போது இதை நினைவில் கொள்வது அவசியம், அதாவது, வேலையைத் தொடங்குவதற்கு முன், கூட்டாட்சி மட்டத்திலும் பிராந்திய சட்டத்திலும் வரி ஒழுங்குமுறையின் அடிப்படையில் மாற்றங்கள் செய்யப்பட்டுள்ளதா என்பதை நீங்கள் சரிபார்க்க வேண்டும். ஒரு பொது விதியாக, பின்வரும் சூத்திரத்தைப் பயன்படுத்தி வரி கணக்கிடப்படுகிறது: வரி = வரி அடிப்படை (ரூபிள்களில்) * வரி விகிதம் (% இல்) - முன்கூட்டியே செலுத்தும் அளவு (ரூபிள்களில்). 1C இல் சொத்து வரி கணக்கீடு தேவையான அமைப்புகளை அமைப்பதன் மூலம் தொடங்க வேண்டும். "முதன்மை" - "கணக்கியல் கொள்கை" - "வரிகள் மற்றும் அறிக்கைகள் அமைப்புகள்" மெனுவில் நிரலை உள்ளமைக்கலாம். படம்.1 இடதுபுறத்தில், கர்சரை "சொத்து வரி" என்ற வரியின் மீது நகர்த்தவும்.

படம்.2 திருத்துவதற்கான அமைப்புகள் வலதுபுறத்தில் திறந்திருக்கும், இது தற்போதைய சட்டத்தின் தேவைகளைப் பிரதிபலிக்கிறது, ஆனால் பயனர் அவற்றில் சிலவற்றை மாற்றியமைக்க முடியும், தனிப்பட்ட நன்மைகள் மற்றும் பிராந்தியத்தில் நடைமுறையில் உள்ள வரி விகிதங்களில் கவனம் செலுத்துகிறது. எனவே, வணிக நடவடிக்கைகளின் பிராந்தியத்தில் தற்போதைய விகிதம் ஜனவரி 1, 2018 முதல் 1.9% ஆகக் குறைக்கப்பட்டுள்ளது என்று வைத்துக்கொள்வோம். நிறுவனத்திற்கு நன்மைகளுக்கு உட்பட்ட சொத்து இருந்தால், அதனுடன் தொடர்புடைய நன்மையின் குறியீடு "பயன்கள்" பிரிவில் குறிப்பிடப்பட வேண்டும். இந்த பிரிவில் வரி விகிதங்களை நிறுவுவது மற்றும் தனிப்பட்ட நிலையான சொத்துகளுக்கான நன்மைகளை நிறுவுவது சாத்தியமாகும். இதைச் செய்ய, "சிறப்பு வரிவிதிப்பு நடைமுறையுடன் கூடிய பொருள்கள்" என்ற வரியைக் கிளிக் செய்யவும்.

படம்.3 திறக்கும் சாளரத்தில், நீங்கள் ஒரு நிலையான சொத்து உருப்படியைத் தேர்ந்தெடுக்கலாம், நன்மையைப் பயன்படுத்துவதற்கான தேதியை அமைக்கலாம், மேலும் இந்த நிலையான சொத்து வரிவிதிப்புக்கு உட்பட்டது அல்ல என்பதை உறுதிப்படுத்தும் பெட்டியையும் சரிபார்க்கவும். "பதிவு" வரியில் (படம் 4), தேர்வு செய்ய மூன்று விருப்பங்கள் உள்ளன:

படம்.4 இந்த தாவலில், கணக்கியல் வகை குறியீடும் அமைக்கப்பட்டுள்ளது. செயலில் உள்ள பொத்தானைக் கிளிக் செய்தால், சொத்துக் குழுக்களைத் தேர்ந்தெடுப்பதற்கான ஒரு சாளரம் வரி மூலம் திறக்கும்.

படம்.5 “வரிச் சலுகை” வரியில், பொருளுக்குக் குறைக்கப்பட்ட விகிதத்தைப் பயன்படுத்துவதைத் தேர்வுசெய்யலாம், நன்மைகளைப் பயன்படுத்த வேண்டாம் அல்லது வரிவிதிப்பிலிருந்து விலக்கு பெறலாம்.

படம்.6 உதாரணமாக, "கடை கட்டிடம்" பொருளுக்கு 1% அளவு (படம் 7) குறைக்கப்பட்ட வரி விகிதத்தின் பயன்பாட்டைப் பிரதிபலிப்போம். பொருளின் ஆரம்ப விலை 12.0 மில்லியன் ரூபிள் (VAT 18% - 2,160.0 ஆயிரம் ரூபிள் உட்பட).

படம்.7 "வரிகள் மற்றும் அறிக்கைகள் அமைப்புகள்" மெனுவிற்கு திரும்புவோம். “உள்ளூரில் வரி செலுத்துவதற்கான நடைமுறை” (படம் 8) என்ற வரியைக் கிளிக் செய்தால், வரி அதிகாரத்தைத் தேர்ந்தெடுப்பதற்கான அமைப்புகளை அமைக்க உங்களை அனுமதிக்கும் மெனு திறக்கிறது, வரி செலுத்தும் தேதி (இயல்புநிலையாக - மார்ச் 30) மற்றும் முன்கூட்டியே பணம் செலுத்துகிறது. .

படம்.8 "செலவுகளை பிரதிபலிக்கும் முறைகள்" என்ற வரியில், கணக்கு 26 "பொது வணிக செலவுகள்" இல் செலவுகளை பிரதிபலிக்கும் இயல்புநிலை முறை அமைக்கப்பட்டுள்ளது, நீங்கள் விரும்பினால் அதை மாற்றலாம்.

படம்.9 வரி வருமானம்நிறுவனத்தின் சொத்து வரி அறிவிப்பு (இனி அறிவிப்பு என குறிப்பிடப்படுகிறது) ஆண்டின் இறுதியில் வரி அதிகாரத்திற்கு அடுத்த ஆண்டு மார்ச் 30 க்குப் பிறகு அனுப்பப்படும், என்று அழைக்கப்படும். 2017 ஆம் ஆண்டிற்கான அறிவிப்பு மார்ச் 30, 2018 க்குள் சமர்ப்பிக்கப்பட வேண்டும். இந்த ஆண்டு, 1 வது காலாண்டு, அரை வருடம் மற்றும் 9 மாதங்களுக்கு தொடர்புடைய “முன்கூட்டியே செலுத்துவதற்கான வரி கணக்கீடுகள்...” (இனிமேல் கணக்கீடு என குறிப்பிடப்படுகிறது) காலாண்டுக்கு சமர்ப்பிக்கப்படுகிறது. கணக்கீடுகளைச் சமர்ப்பிப்பதற்கான காலக்கெடு தொடர்புடைய காலாண்டு முடிந்த 30 நாட்களுக்குப் பிறகு. இரண்டு ஆவணங்களும் (அறிக்கை மற்றும் கணக்கீடு) ஒழுங்குபடுத்தப்பட்ட அறிக்கையிடல் ஆவணங்கள், அவை "அறிக்கைகள்" - "ஒழுங்குபடுத்தப்பட்ட அறிக்கைகள்" பிரிவில் காணலாம். 2018 ஆம் ஆண்டின் 1 வது காலாண்டின் முடிவுகளின் அடிப்படையில் வரி கணக்கீட்டை உருவாக்குவதற்கான உதாரணத்தைக் கருத்தில் கொள்வோம் மற்றும் குறிப்பிட்ட காலத்திற்கு சொத்து வரியைக் கணக்கிடுவோம்.

படம்.10 திறக்கும் அறிவிப்பு சாளரத்தில், "நிரப்பு" பொத்தான் செயலில் உள்ளது, இதன் மூலம் நிரல் தானாகவே கணக்கீட்டை நிரப்பும். கணக்கீடு ஒரு தலைப்புப் பக்கம் மற்றும் மூன்று பிரிவுகளைக் கொண்டுள்ளது. தலைப்புப் பக்கம் பணம் செலுத்துபவர் பற்றிய தகவலைப் பிரதிபலிக்கிறது: TIN, KPP, பெயர், அறிக்கையிடல் காலம், வரி அதிகாரக் குறியீடு போன்றவை.

படம்.11 பிரிவு 1 "வரி அதிகாரத்தின் படி பட்ஜெட்டுக்கு செலுத்த வேண்டிய முன்கூட்டிய வரி செலுத்துதலின் அளவு" OKTMO, பட்ஜெட் வகைப்பாடு குறியீடு மற்றும் வரவு செலவுத் திட்டத்திற்கு செலுத்த வேண்டிய மொத்த வரித் தொகை பற்றிய தகவல்களைக் கொண்டுள்ளது.

படம்.12 எங்கள் எடுத்துக்காட்டில், அமைப்பு இரண்டு நிலையான சொத்துக்களைப் பெற்றது: 12 மில்லியன் ரூபிள் மதிப்புள்ள “கடை கட்டிடம்” (VAT 2,160.0 ஆயிரம் ரூபிள் உட்பட), இதன் பயனுள்ள வாழ்க்கை 240 மாதங்கள் (20 ஆண்டுகள்), மற்றும் 5.0 மதிப்புள்ள “உற்பத்தி வரி ஐஸ்கிரீம்”. மில்லியன் ரூபிள் (வாட் 762.7 ஆயிரம் ரூபிள் உட்பட), இதன் பயனுள்ள வாழ்க்கை 75 மாதங்கள் (6.5 ஆண்டுகள்). இந்த வழக்கில், பட்டறை கட்டிடம் 1% முன்னுரிமை விகிதத்தை அனுபவிக்கிறது.

படம்.13 வரிக் குறியீடு (030) 02/01/2018 இன் படி பட்டறை கட்டிடத்தின் எஞ்சிய மதிப்பை பிரதிபலிக்கிறது, கையகப்படுத்தல் செலவு கழித்தல் VAT (12.0 மில்லியன் ரூபிள் - 2,160.0 ஆயிரம் ரூபிள்) = 9,840.0 ஆயிரம் ரூபிள் . அடுத்தடுத்த அறிக்கையிடல் தேதிகளில், எஞ்சிய மதிப்பு மாதாந்திர தேய்மானக் கட்டணங்களின் அளவு குறைக்கப்படுகிறது - 41.0 ஆயிரம் ரூபிள் (9840.0 ஆயிரம் ரூபிள்/240 மாதங்கள்). பிரிவு 1 இன் முதல் பக்கத்தின் கீழே, அறிக்கையிடல் காலத்திற்கான சராசரி செலவு, ஒரு குறிப்பிட்ட பொருளுக்கான குறைக்கப்பட்ட வரி விகிதம் மற்றும் இந்த பொருளுக்கான பட்ஜெட்டில் செலுத்த வேண்டிய வரியின் அளவு ஆகியவை குறிப்பிடப்பட்டுள்ளன.

படம்.14 இந்த வழக்கில், சொத்தின் சராசரி மதிப்பு மதிப்பாய்வுக்கு உட்பட்ட காலத்தின் ஒவ்வொரு தேதிக்கும் சொத்தின் மதிப்பைச் சேர்ப்பதாகும், 4: (9048.0+9799.0+9758.0)/4=7349.3 ஆயிரம் ரூபிள் மூலம் வகுக்கப்படும். இவ்வாறு, வரி அடிப்படையை நாங்கள் தீர்மானித்துள்ளோம், இது வரி விகிதம் (1%) = 7349.3 * 1% = 73,493 ஆயிரம் ரூபிள் மூலம் பெருக்கப்பட வேண்டும். அதே நேரத்தில், இது வருடாந்திர வரித் தொகை என்பதை நினைவில் கொள்ள வேண்டும், இது 4 காலங்கள் (காலாண்டுகள்) = 18,882 ரூபிள் (வரி 180) பிரிக்கப்பட வேண்டும். பிரிவு 2 இன் இரண்டாவது பக்கம், இரண்டாவது நிலையான சொத்துப் பொருளின் மீதான சொத்து வரியை பிரதிபலிக்கிறது - "ஐஸ்கிரீம் தயாரிப்பு வரி" (படம். 15), இந்தப் பக்கத்தின் மேல் பகுதி, அறிக்கையிடல் தேதிகளின்படி உபகரணங்களின் எஞ்சிய மதிப்பையும் பிரதிபலிக்கிறது. .

படம்.15 விவரிக்கப்பட்ட பக்கத்தின் கீழே 1.9% தொகையில் இந்த விஷயத்திற்கு நிறுவப்பட்ட வரி விகிதத்தையும், 14,894 ரூபிள் தொகையில் இந்த பொருளுக்கான மொத்த வரித் தொகையையும் நீங்கள் காணலாம்.

படம்.16 பிரிவு 1 (வரி 030) இல் பிரதிபலிக்கும் மொத்த வரித் தொகை, ஆய்வு செய்யப்பட்ட இரண்டு பக்கங்களில் உள்ள வரியின் அளவு: 33,267 ரூபிள் = 18,373 ரூபிள் + 14,894 ரூபிள்.

படம்.17 வரி அடிப்படையானது காடாஸ்ட்ரல் மதிப்பால் தீர்மானிக்கப்படும் ஒரு பொருளின் மீது ஒரு நிறுவனம் வரியை மதிப்பிடும்போது பிரிவு 3 உருவாக்கப்பட்டது. எனவே, 1C நிரலைப் பயன்படுத்தி, பணம் செலுத்துவதற்குத் தேவையான வரியைக் கணக்கிடுவது மிகவும் எளிமையானது, கணினியில் உள்ளிடப்பட்ட ஆரம்ப தரவைப் பற்றி கவனமாக இருங்கள். நிறுவனங்களுக்கான சொத்து வரியைக் கணக்கிடுவதற்கான நடைமுறை கண்டிப்பாக அத்தியாயத்தால் கட்டுப்படுத்தப்படுகிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 30. இந்த வரி ஒவ்வொரு பிராந்தியத்திலும் தனித்தனியாக அமைக்கப்படுகிறது. அதன் விகிதம் 2.2% ஐ விட அதிகமாக இருக்கக்கூடாது. ரஷ்ய நிறுவனங்களுக்கு, அனைத்து ரியல் எஸ்டேட் மற்றும் அசையும் சொத்து, இது ஒரு நிலையான சொத்து, வரி செலுத்த வேண்டிய பொருட்களாக அங்கீகரிக்கப்பட்டுள்ளது. நமது நாட்டின் தற்போதைய சட்டத்தின்படி, இந்த வகை வரி பின்வரும் சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது:

வரி காலத்தில், சொத்து வரியில் முன்கூட்டியே பணம் செலுத்த நிறுவனத்திற்கு உரிமை உண்டு. இதன் விளைவாக, நிறுவனம் பின்வரும் சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்பட்ட தொகையில் அறிக்கையிடல் காலத்தின் முடிவில் பணம் செலுத்த வேண்டும்:

வரி அடிப்படை என்பது ஆண்டிற்கான வரி விதிக்கக்கூடிய சொத்தின் சராசரி மதிப்பாகும். அதன் கணக்கீட்டின் பிரத்தியேகங்கள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் கண்டிப்பாக கட்டுப்படுத்தப்படுகின்றன. எடுத்துக்காட்டாக, வரிவிதிப்புக்கான பொருளாக அங்கீகரிக்கப்பட்ட சில சொத்துக்கள் எங்கள் நிறுவனத்தில் உள்ளன. அதன் வரித் தளத்தை நாங்கள் கணக்கிட்டோம், இது 750 ஆயிரம் ரூபிள் ஆகும். எங்கள் பிராந்தியத்தில் விகிதம் 2.2%. ஆண்டில், அமைப்பு 12 ஆயிரம் ரூபிள் தொகையில் முன்கூட்டியே வரி செலுத்தியது. இதன் விளைவாக, மொத்த மதிப்பிடப்பட்ட வரி:

முன்னர் செலுத்தப்பட்ட முன்பணங்களை கணக்கில் எடுத்துக் கொண்டால், பில்லிங் காலத்தின் முடிவில் செலுத்த வேண்டிய வரியின் அளவு 12,000 ஆகவும், 4,500 ரூபிள் ஆகவும் குறையும். 1C 8.3 கணக்கியல் திட்டத்தில், அனைத்து சொத்து வரி கணக்கீடுகளும் தானாக மேற்கொள்ளப்படுகின்றன, இதில் அறிவிப்பு தயாரித்தல் உட்பட. அமைப்புகளைச் சரியாகச் செய்தால் போதும். பூர்வாங்க அமைப்பு 1Cநிரலின் "அடைவு" பிரிவில் 1C "சொத்து வரி" இல் ஒரு உருப்படி உள்ளது. வரி கணக்கீட்டிற்கான அனைத்து நிலையான தரவுகளும் உள்ளிடப்படுவது இங்குதான். கீழே உள்ள படத்தில் நீங்கள் பார்க்க முடியும் என, அமைப்புகள் நான்கு குழுக்களாக பிரிக்கப்பட்டுள்ளன. "விகிதங்கள் மற்றும் நன்மைகள்" உருப்படியுடன் எங்கள் அமைப்பைத் தொடங்குவோம்.

சொத்து வரியைக் கணக்கிடுவதற்கான மாறிலிகளில் ஏற்படும் அனைத்து மாற்றங்களையும் இந்தப் பிரிவு பிரதிபலிக்கிறது, இது அவற்றின் செல்லுபடியாகும் காலத்தைக் குறிக்கிறது. எங்கள் எடுத்துக்காட்டில், நிரல் ஒரே நேரத்தில் பல நிறுவனங்களுக்கான பதிவுகளை வைத்திருக்கிறது, எனவே ஒவ்வொன்றும் அமைப்புகளுடன் அதன் சொந்த வரியைக் கொண்டுள்ளது.

எங்கள் விஷயத்தில், Confetprom LLC நிறுவனத்திற்கு, 2.2% சொத்து வரி விகிதம் ஜனவரி 2016 முதல் நடைமுறையில் உள்ளது. எந்த நன்மையும் பொருந்தாது. உங்களுக்கு ஏதேனும் நன்மை இருந்தால், அதன் குறியீட்டைக் குறிப்பிடவும், தொகையைக் குறிப்பிடவும்.

அமைப்புகளின் அடுத்த பிரிவில் - “கட்டணம் செலுத்தும் நடைமுறை” எந்த வரி அதிகாரத்திற்கு Confetprom LLC ஒரு அறிவிப்பைச் சமர்ப்பிக்கவும் வரி செலுத்தவும் கடமைப்பட்டுள்ளது என்பதைக் குறிப்பிட்டோம். இயல்புநிலை கட்டணம் செலுத்துவதற்கான காலக்கெடு மார்ச் 30 ஆகும். பில்லிங் காலத்தில் வரித் தொகையின் ஒரு பகுதியை முன்கூட்டியே செலுத்த திட்டமிட்டால், பொருத்தமான பெட்டியை சரிபார்த்து, கட்டணம் செலுத்தும் காலங்களைக் குறிப்பிடவும்.

மற்றவற்றுடன், அனைத்து நிறுவனங்களுக்கும் நிலையான சொத்துகளுக்கும், செலவுகள் கணக்கு 26 இல் பிரதிபலிக்கும் என்று அமைப்புகளில் சுட்டிக்காட்டினோம். இந்த அமைப்பு "செலவுகளை பிரதிபலிக்கும் முறைகள்" பிரிவில் செய்யப்பட்டுள்ளது.

வரி வருமானம்ஒவ்வொரு ஆண்டும், அறிக்கையிடல் காலத்தைத் தொடர்ந்து ஆண்டு மார்ச் 30 க்கு முன், அனைத்து நிறுவனங்களும் வரிக் கணக்கைச் சமர்ப்பிக்க வேண்டும். 1C: கணக்கியல் திட்டத்தில், கீழே உள்ள படத்தில் காட்டப்பட்டுள்ளபடி, ஒழுங்குபடுத்தப்பட்ட அறிக்கைகளில் அவை உருவாக்கப்படுகின்றன.

நிரலில் பதிவுகள் வைக்கப்பட்டுள்ள அனைத்து நிறுவனங்களுக்கும் முன்னர் உருவாக்கப்பட்ட அனைத்து அறிக்கைகளும் இங்கே சேமிக்கப்படும். "உருவாக்கு" பொத்தானைக் கிளிக் செய்து, திறக்கும் சாளரத்தில், இந்த அறிவிப்பை உங்களுக்குப் பிடித்தவையில் சேர்க்கவில்லை என்றால், "அனைத்து" தாவலுக்குச் செல்லவும். சொத்து வரி அறிக்கை "வரி அறிக்கை" கோப்புறையில் அமைந்துள்ளது.

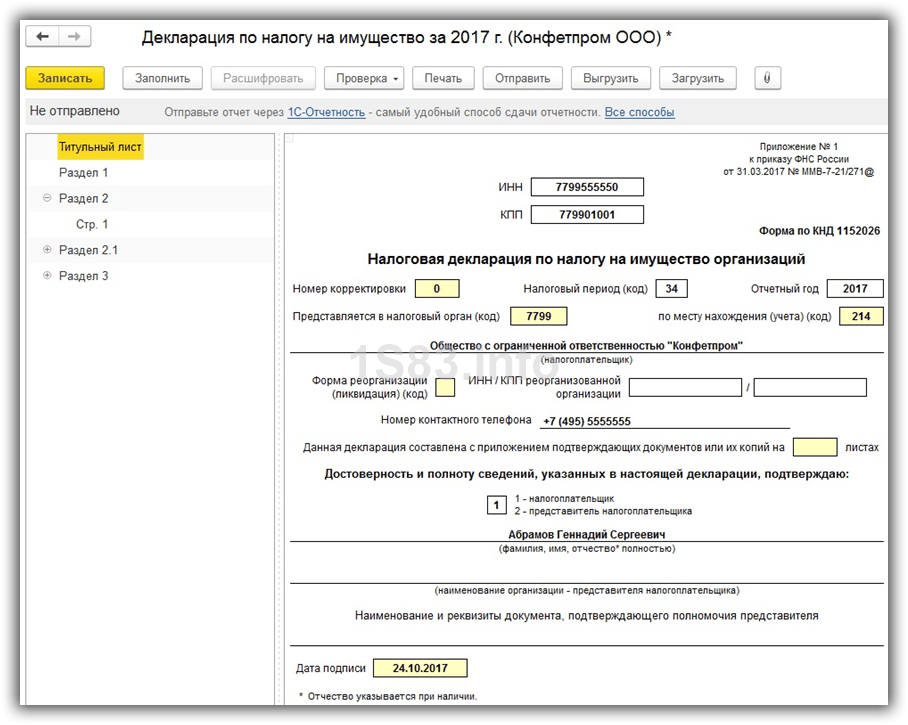

பிரகடனத்தை உருவாக்கும் முன், நிரல் நிறுவனம் மற்றும் அறிக்கையிடல் காலத்தைக் குறிப்பிட வேண்டும். எங்கள் விஷயத்தில், இது 2017க்கான Confetprom LLCக்கான அறிவிப்பு. நிரல் நம்மை எச்சரித்தபடி, அத்தகைய அறிவிப்பு மார்ச் 30, 2018க்குள் சமர்ப்பிக்கப்பட வேண்டும்.

பிரகடனத்தில் மூன்று பிரிவுகள் உள்ளன. தலைப்புப் பக்கத்தில் வரி அதிகாரம் மற்றும் அதை சமர்ப்பிக்கும் நிறுவனம் பற்றிய அடிப்படை தகவல்கள் உள்ளன, இது அறிக்கையிடல் காலத்தைக் குறிக்கிறது.

பிரிவு 2ஐ இன்னும் விரிவாகப் பார்ப்போம். இங்குதான் நமது கணக்கீடுகள் செய்யப்பட்டன. கீழே உள்ள படத்தில் காணலாம், வரிவிதிப்புக்கு உட்பட்ட Confetprom LLC இன் சொத்தின் சராசரி ஆண்டு மதிப்பு 750,000 ரூபிள் ஆகும். இது ஒவ்வொரு மாதத்தின் சூழலில் உள்ள சொத்தின் மதிப்பைக் கொண்டுள்ளது. எங்கள் பிராந்தியத்தில் வரி விகிதம் 2.2% ஆக இருப்பதால், நிரல் கணக்கிடப்பட்ட வரி அளவு 16,500 ரூபிள் (750,000 ரூபிள் * 2.2%). முன்பணம், ஏதேனும் இருந்தால், இங்கே குறிப்பிடப்பட்டுள்ளது. 2017 ஆம் ஆண்டில், Confetprom LLC சொத்து வரி 12,000 ரூபிள் வரி ஆய்வாளர் செலுத்தியது.

பிரிவுகள் 2 மற்றும் 3 (ரியல் எஸ்டேட் முடிக்கப்பட வேண்டும்) படி, பிரிவு 1 எங்கள் வழக்கில், Confetprom LLC சொந்தமாக இல்லை, எனவே செலுத்த வேண்டிய சொத்து வரி 4,500 ரூபிள் மட்டுமே. இந்த தொகையானது முன்னர் செலுத்தப்பட்ட முன்பணத்தை கணக்கில் எடுத்துக்கொள்கிறது.

1C இல் உள்ள அனைத்து சொத்து வரிகளுக்கான அறிவிப்புகள்: பொது நிறுவன கணக்கியல் 8 திட்டமானது முன்னர் உள்ளிட்ட தரவுகளின் அடிப்படையில் தானாகவே நிரப்பப்படும். அறிக்கைகள் சரியாக உருவாக்கப்படுவதற்கு எந்தப் பதிவேடுகள் நிரப்பப்பட வேண்டும் என்பதைப் பற்றி 1C இலிருந்து வழிமுறை வல்லுநர்கள் இந்தக் கட்டுரையில் கூறுவார்கள். போக்குவரத்து தகவலை உள்ளிடுகிறதுபிரகடனத்தை நிரப்ப தேவையான தகவல்களை நேரடியாக OS கார்டில் உள்ளிடலாம் (கோப்பகத்தின் ஒரு உறுப்பு நிலையான சொத்துக்கள்), தகவல் பதிவேட்டில் உள்ளீடுகளைச் சேர்த்தல் வாகன பதிவு. வாகன பதிவுதாவலில் உள்ள OS கார்டில் வாகனத்தைப் பதிவு செய்ய போக்குவரத்து வரிஒரு பொத்தானை அழுத்துவதன் மூலம் உருவாக்கு . படிவத்தை நிரப்புவதன் மூலம் பதிவு தகவல் தகவல் தளத்தில் உள்ளிடப்படுகிறது வாகன பதிவு. கூடுதலாக, போக்குவரத்து வரி வருவாயை நிரப்ப, தாவலில் பின்வரும் விவரங்களை நீங்கள் வழங்க வேண்டும் சேர். சிறப்பியல்புகள்(படம் 1 பார்க்கவும்) குறிப்பு புத்தகம் நிலையான சொத்துக்கள்:

அரிசி. 1. நிலையான சொத்தின் கூடுதல் பண்புகளை உள்ளிடுதல் போக்குவரத்து வரி அறிக்கையை உருவாக்குதல் (ஆண்டு அறிவிப்பு)வாகனங்கள் பற்றிய தகவல்கள் சரியாகவும் முழுமையாகவும் உள்ளிடப்பட்ட பிறகு, தானாக போக்குவரத்து வரி அறிவிப்பை முடிக்கும்போது அவை கணக்கில் எடுத்துக்கொள்ளப்படும் (படம் 2 ஐப் பார்க்கவும்).

நில வரி கணக்கை நிரப்புதல்ஒரு ஒழுங்குபடுத்தப்பட்ட அறிக்கை 1C: பொது நிறுவன கணக்கியல் 8 திட்டத்தில் நில வரி அறிக்கையை வரைவதற்காக வடிவமைக்கப்பட்டுள்ளது. நில வரி(பட்டி கணக்கியல் -> ஒழுங்குபடுத்தப்பட்ட அறிக்கைகள் ->) தகவல் பதிவு தரவுகளின் அடிப்படையில் இது நிரப்பப்படுகிறது . எனவே, அறிக்கையை நிரப்புவதற்கு முன் நில வரிஒவ்வொரு தளத்திற்கும், மாநில பதிவு (பதிவு நீக்கம்) பற்றிய தகவல்கள் தகவல் பதிவேட்டில் உள்ளிடப்பட வேண்டும். நில வரி கணக்கை நிரப்ப தகவலை உள்ளிடுதல்தகவல் பதிவேட்டில் உள்ள தகவல் நில அடுக்குகளின் பதிவுநேரடியாக அடைவில் உள்ளிடலாம் நிலையான சொத்துக்கள்(திட்டத்தின் முதன்மை மெனு -> OS, NMA, NPA), புக்மார்க்கில் உள்ளீடுகளைச் சேர்த்தல் நில வரி, அமைந்துள்ளது, இதையொட்டி, தாவலில் வரி கணக்கியல் OS அட்டைகள். நிலத்தின் பதிவுதாவலில் உள்ள OS கார்டில் ஒரு நிலத்தை பதிவு செய்ய நில வரிநுழைவு வகையைத் தேர்ந்தெடுப்பதன் மூலம் நீங்கள் ஒரு புதிய உள்ளீட்டை உள்ளிட வேண்டும் . படிவத்தை நிரப்புவதன் மூலம் பதிவு தகவல் உள்ளிடப்படுகிறது நிலத்தின் பதிவு, இது கோரப்பட்ட தரவைக் குறிக்கிறது (படம் 3).

அரிசி. 3. நிலத்தின் பதிவு நில வரி அறிவிப்பை நிரப்ப, புக்மார்க்கில் நிலத்தின் சதித்திட்டத்தின் காடாஸ்ட்ரல் எண் மற்றும் காடாஸ்ட்ரல் மதிப்பையும் நீங்கள் குறிப்பிட வேண்டும். சேர். பண்புகள்அடைவு உறுப்பு நிலையான சொத்துக்கள். நிலத்தின் பதிவு நீக்கம்ஒரு நிறுவனம் ஒரு காரணத்திற்காக அல்லது இன்னொரு காரணத்திற்காக ஒரு நில சதிக்கான உரிமையை இழந்தால், தகவல் பதிவு நில அடுக்குகளின் பதிவுநில சதியை ரத்து செய்ததற்கான பதிவை உள்ளிடுவது அவசியம். இதைச் செய்ய, தாவலில் உள்ள நிலையான சொத்து அட்டையில் நில வரிபதிவு வகையைத் தேர்ந்தெடுப்பதன் மூலம் புதிய பதிவைச் சேர்க்க வேண்டும் பதிவு நீக்கம். திறக்கும் நுழைவு படிவத்தில், நில சதி பட்டியலிடப்பட்ட இருப்புநிலைக் குறிப்பில் உள்ள நிறுவனம் குறிக்கப்படுகிறது. களத்தில் பதிவு நீக்கம் செய்யப்பட்ட தேதிநில சதிக்கு உரிமையை மாற்றும் தேதி குறிப்பிடப்பட வேண்டும் (படம் 4).

அரிசி. 4. நிலத்தின் பதிவு நீக்கம் குறித்த தரவை உள்ளிடுதல் நில வரி அறிக்கையை உருவாக்குதல்நில அடுக்குகள் பற்றிய தகவல்கள் சரியாகவும் முழுமையாகவும் உள்ளிடப்பட்ட பிறகு, நில வரி அறிவிப்பை தானாக முடிக்கும்போது அவை கணக்கில் எடுத்துக்கொள்ளப்படும். சொத்து வரி கணக்கை நிரப்புதல்"1C: ஒரு மாநில நிறுவனத்தின் கணக்கியல் 8" திட்டத்தில், கார்ப்பரேட் சொத்து வரி மற்றும் சொத்து வரிக்கான வரி வருவாயை முன்கூட்டியே செலுத்துவதற்கான வரி கணக்கீடுகளை நிரப்புவதற்கு ஒழுங்குபடுத்தப்பட்ட வரி அறிக்கைகள் வழங்கப்படுகின்றன: மற்றும் அதன்படி சொத்து(பட்டி கணக்கியல் -> ஒழுங்குபடுத்தப்பட்ட அறிக்கைகள் -> வரி மற்றும் புள்ளிவிவர அறிக்கை). அறிக்கைகளை நிரப்புதல் மற்றும் சொத்து வரியில் முன்பணம்தகவல் பதிவேட்டின் மதிப்புகளால் தயாரிக்கப்பட்டது சொத்து வரி விகிதங்கள். தகவல் பதிவேட்டைத் திருத்தவும் சொத்து வரி விகிதங்கள்தாவலில் உள்ள நிலையான சொத்து அட்டையில் நேரடியாகச் செய்யலாம் சொத்து வரி. சொத்து வரி விகிதங்கள் மற்றும் பிற அளவுருக்களின் குழு நிரப்புதலுக்கான செயலாக்கத்தைப் பயன்படுத்துவது வசதியானது சொத்து வரி விகிதங்களை நிரப்புதல்(பட்டி OS, அருவ சொத்துக்கள், சட்டச் செயல்கள் -> OS இல் தகவல் பதிவேடுகளுடன் பணிபுரிதல் -> குழு செயலாக்கம் சொத்து வரி விகிதங்களை நிரப்புதல்). முன்னுரிமை சொத்துக்கு, ஒரு நன்மை குறியீடு அல்லது குறைக்கப்பட்ட வரி விகிதம் குறிக்கப்படுகிறது. தகவல் பதிவேட்டில், வரிவிதிப்புப் பொருட்களாக அங்கீகரிக்கப்படாத பொருள்களுக்கு சொத்து வரி விகிதங்கள்நிறுவப்பட வேண்டும் வரிவிதிப்புக்கு உட்பட்டது அல்ல. படிவங்களை தானாக நிரப்பும்போது சொத்து வரி அறிவிப்புமற்றும் சொத்து வரியில் முன்பணம்வரிக் காலத்திற்கான சொத்தின் சராசரி ஆண்டு மதிப்பின் கணக்கீடு பதிவேட்டில் தகவல்களைக் கொண்ட பொருள்களைக் கொண்டிருக்கவில்லை சொத்து வரி விகிதங்கள்மதிப்பு அமைக்க வரிவிதிப்புக்கு உட்பட்டது அல்ல. "2013 முதல் சொத்து வரிக்கு உட்பட்ட நிலையான சொத்துக்களின் தனி கணக்கு" என்ற கட்டுரையில் இதைப் பற்றி மேலும் எழுதினோம் ( ஒவ்வொரு வகை சொத்து வரிக்கும் "உள்ளூர் வரி செலுத்துவதற்கான நடைமுறை" ("குறிப்பு புத்தகங்கள்" பிரிவின் துணைப்பிரிவு "வரிகள்") தகவல் பதிவேட்டில் தகவல்களை உள்ளிடவும், இது வரி அதிகாரத்தால் செலுத்தும் பண்புகள், முன்கூட்டியே பணம் செலுத்துதல் ஆகியவற்றைக் குறிக்கிறது. சொத்து வரி கணக்கியலுக்கான சொத்தை ஏற்றுக்கொள்வதற்கான பரிவர்த்தனைகள் சரியாக பிரதிபலிக்கிறதா, வரி (அறிக்கையிடல்) காலத்தின் ஒவ்வொரு மாதத்திற்கும் தேய்மான நடவடிக்கைகள் முடிந்ததா என்பதை நாங்கள் சரிபார்க்கிறோம். ஜனவரி 1, 2013 க்கு முன் இருப்புநிலைக் குறிப்பில் வைக்கப்பட்டிருந்தால் மட்டுமே சொத்து வரி ரியல் எஸ்டேட் மீது விதிக்கப்படும் என்பதை உங்களுக்கு நினைவூட்டுவோம். கணக்கியல் 3.0 திட்டத்தில் தேய்மானம் (தேய்மானம்) "நிலையான சொத்துக்களின் தேய்மானம் மற்றும் தேய்மானம்" என்ற வழக்கமான செயல்பாட்டைப் பயன்படுத்தி கணக்கிடப்படுகிறது. நிறுவனத்தின் மொத்த சொத்துக்கும் வரி விதிக்கப்படும் வரி விகிதங்கள் பற்றிய தகவல் சரியானதா என்பதை நாங்கள் சரிபார்க்கிறோம். 1s 8.3 கணக்கியல் 3.0 இல் சொத்து வரிகவனம் இயல்பாக, 1C 8.3 இல் சிறப்புப் பலன்கள் நிறுவப்படவில்லை என்று வரி குறிக்கப்பட்டுள்ளது. தேவைப்பட்டால், விரும்பிய மதிப்பில் ஒரு புள்ளியை வைக்கவும்: இந்த சாளரத்தின் கடைசி தாவல், அம்சங்கள், இது ஒரு குறிப்பிட்ட எரிவாயு விநியோக வசதி, ஒரு சிறப்பு பொருளாதார மண்டலம் அல்லது மற்றொரு மாநிலத்தில் உள்ள வசதியின் பிராந்திய இருப்பிடத்திற்கு சொந்தமானது என்பதைக் குறிக்கிறது. தேவைப்பட்டால், நாங்கள் விரும்பிய மதிப்பில் ஒரு புள்ளியை வைக்கிறோம்: சில OS பொருள்கள் (நில அடுக்குகள், நீர்நிலைகள் போன்றவை) வரிவிதிப்புக்கு உட்பட்டவை அல்ல, அதாவது அவை அதிலிருந்து விலக்கு அளிக்கப்படுகின்றன என்பதைக் கவனத்தில் கொள்ள வேண்டும். இதைச் செய்ய, 1C 8.3 இல், வரிவிதிப்புக்கு உட்பட்ட அத்தகைய பொருளுக்கான பெட்டியை நீங்கள் சரிபார்க்க வேண்டும்: படி 3.

1c இல் சொத்து வரி கணக்கீடுவரி பிரகடனத்தில் சேர்க்கப்பட வேண்டிய நிலையான சொத்துக்களை தீர்மானித்த பிறகு (எங்கள் உதாரணத்தில்: நிர்வாக கட்டிடம் மற்றும் வாகனம் 1), பிரகடனத்தின் ஒவ்வொரு வரிக்கும் நீங்கள் விரும்பிய இடத்தில் கர்சரை சுட்டிக்காட்டி கணக்கீட்டு சான்றிதழின் வடிவத்தில் ஒரு டிரான்ஸ்கிரிப்டைப் பெறலாம். வரியைக் கிளிக் செய்து, டிக்ளிஃபர்: ஒரு கணக்கீட்டுச் சான்றிதழ் உருவாக்கப்படுகிறது: இறுதியாக, 1C 8.3 இல், அறிவிப்பில் உள்ள கோடுகள் மூலம் தரவின் கட்டுப்பாட்டு விகிதங்களை நீங்கள் சரிபார்க்கலாம்: காடாஸ்ட்ரல் மதிப்பு மற்றும் சராசரி ஆண்டு மதிப்பில் இருந்து சொத்து வரியைக் கணக்கிடுவதற்கான அம்சங்களைப் படிக்கவும். ஒரு பிரகடனத்தை வரைவதற்கு 1C 8.3 தரவுத்தளத்தை எவ்வாறு தயாரிப்பது, இதில் அடங்கும்: 1C இல் நிறுவப்பட்ட சொத்து வரி விகிதங்களை சரிபார்த்தல், ஒரு சிறப்பு வரிவிதிப்பு நடைமுறையுடன் பொருட்களைப் பிரதிபலித்தல், வரி செலுத்தும் நடைமுறையை அமைத்தல், தானியங்கு வரி கணக்கீட்டிற்கான வழிமுறையை (பதிவுகள்) தீர்மானித்தல் கணக்கியல் மற்றும் கணக்கியல் அமைப்புகளில் - 1C கணக்கியல் 8வது பதிப்பில் பணிபுரிவது குறித்த எங்கள் தொலைதூரக் கற்றல் படிப்பில் நீங்கள் படிக்கலாம். 1s 8.3 படி சொத்து வரி கணக்கீடு மற்றும் திரட்டல்அறிவிப்பு தானாகவே நிரப்பப்பட, நீங்கள் "நிரப்பு" பொத்தானைக் கிளிக் செய்ய வேண்டும். ஆண்டிற்கான சொத்து வரியைக் கணக்கிடுவதற்கான உதாரணத்தைப் பார்ப்போம்: மேலே எஞ்சிய மதிப்பின் மாதத்தின் கணக்கீடு உள்ளது, பின்னர் ஆண்டுக்கான சராசரி மதிப்பு கணக்கிடப்படுகிறது. வரிவிதிப்புக்கும் இதுவே அடிப்படை. வரி சதவீத வரி விகிதத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. முன்னர் செலுத்தப்பட்ட முன்பணம் பெறப்பட்ட தொகையிலிருந்து கழிக்கப்படுகிறது, இதன் விளைவாக நாங்கள் செலுத்த வேண்டிய தொகையைப் பெறுகிறோம். இந்த தொகை அறிவிப்பின் பிரிவு 1 இல் குறிப்பிடப்பட்டுள்ளது. பிரிவு 3 ரியல் எஸ்டேட் பொருட்களின் மீதான வரி கணக்கீட்டைக் கொண்டுள்ளது, இதன் வரி அடிப்படையானது காடாஸ்ட்ரல் (சரக்கு) மதிப்பாக கணக்கிடப்படுகிறது. துரதிர்ஷ்டவசமாக, எங்களால் அனைவருக்கும் இலவச ஆலோசனைகளை வழங்க முடியவில்லை, ஆனால் 1C ஐ செயல்படுத்துவதற்கும் பராமரிப்பதற்கும் எங்கள் குழு சேவைகளை வழங்குவதில் மகிழ்ச்சியடையும். 1s 8.3 கணக்கியல் 3.0 இல் சொத்து வரியை எவ்வாறு பிரதிபலிப்பதுதுணை உற்பத்தியில் இயங்கும் நிலையான சொத்துக்களுக்கு, சொத்து வரி செலுத்துவதற்கான செலவு கணக்கு 23 “துணை உற்பத்தி” மற்றும் சேவை உற்பத்தி மற்றும் பண்ணைகளில் அமைந்துள்ள நிலையான சொத்துகளுக்கு - கணக்கு 29 “சேவை உற்பத்தி மற்றும் பண்ணைகள்” இல் பதிவு செய்யப்பட்டுள்ளது. 44.01 "வர்த்தக நடவடிக்கைகளில் ஈடுபட்டுள்ள நிறுவனங்களில் விநியோக செலவுகள்" என்ற கணக்கில் சொத்து வரியின் அளவை வர்த்தக நிறுவனங்கள் பிரதிபலிக்கின்றன. முக்கியமானது ஒரு நிறுவனம் நிலையான சொத்துக்களை வாடகைக்கு விடலாம். சொத்தை குத்தகைக்கு விடுவது அதன் முக்கிய நடவடிக்கையாக இல்லாவிட்டால், சொத்து வரியின் அளவு மற்ற செலவுகளில் சேர்க்கப்பட வேண்டும் மற்றும் கணக்கில் 91.02 "பிற செலவுகள்" கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும். இலாப வரி நோக்கங்களுக்கான வரிக் கணக்கியலில், உற்பத்தி மற்றும் விற்பனையுடன் தொடர்புடைய பிற செலவுகளின் ஒரு பகுதியாக சொத்து வரித் தொகைகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன (பிரிவு 1, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 264). முதல் கோப்பகத்திலிருந்து, வரி செலுத்துபவரின் பெயர் மற்றும் அவருக்கு ஒதுக்கப்பட்ட TIN பற்றிய தகவல்கள் எடுக்கப்படுகின்றன, இரண்டாவதாக - பதிவு செய்யும் இடத்தில் உள்ள சோதனைச் சாவடி மற்றும் வரி செலுத்துபவரின் பிரதிநிதி பற்றிய தகவல்கள். 2. கணக்கியலில் வரிச் செலவுகளை பிரதிபலிக்கும் முறையைப் பற்றிய தகவலை உள்ளிடுவது அவசியம். "அடைவுகள்" பிரிவின் "வரிகள்" துணைப்பிரிவில், "வரிச் செலவுகளைப் பிரதிபலிக்கும் முறைகள்" உருப்படியைத் திறக்கவும். முன்னிருப்பாக, இந்த பதிவு அனைத்து சொத்து, நில அடுக்குகள் மற்றும் வாகனங்களுக்கான வரித் தொகைகளை (முன்கூட்டியே வரி செலுத்துதல்) கணக்கு 26 "பொது செலவுகள்" என்ற செலவு உருப்படிக்கு "சொத்து வரி" க்கு ஒதுக்க கட்டமைக்கப்பட்டுள்ளது. தேவைப்பட்டால், நீங்கள் சுயாதீனமாக சொத்து வரி செலவினங்களுக்காக ஒரு கணக்கை அமைக்கலாம், மேலும் சில நிலையான சொத்துகளுக்கான வரி செலவினங்களை பிரதிபலிக்கும் ஒரு தனி முறையை அமைக்கலாம். 3. அரசு நிறுவனத்தின் சொத்து வரி 1s 8 3ஐக் கணக்கிடுங்கள்வரி வசூலிப்பு பரிவர்த்தனைகளை (முன்கூட்டிய வரி செலுத்துதல்) தானாக உருவாக்க, கணக்கியலில் சொத்து வரி செலவினங்களின் பிரதிபலிப்பு பற்றிய தகவல்கள் "வரிச் செலவுகளை பிரதிபலிக்கும் முறை" தகவல் பதிவேட்டில் உள்ளிடப்பட வேண்டும். "சொத்து வரி: செலவுகளை பிரதிபலிக்கும் வழிகள்" (படம் 1) படிவத்தின் மூலம் தகவல் பதிவேட்டில் உள்ளிடப்பட்டுள்ளது. 17) அரிசி. 17 முன்னிருப்பாக, அனைத்து சொத்துக்களுக்கும் வரித் தொகைகளை (முன்கூட்டிய வரி செலுத்துதல்கள்) 26 "பொது வணிகச் செலவுகள்" என்ற செலவுப் பொருளின் "சொத்து வரிகள்" (படம் 18) பற்றுக்கு ஒதுக்க இந்த பதிவேட்டில் ஒரு நுழைவு உள்ளது. அரிசி. 18 இந்த பிரதிபலிப்பு முறை கணக்கியல் கொள்கையில் குறிப்பிடப்பட்டுள்ளதை ஒத்திருந்தால், அதைப் பயன்படுத்த கூடுதல் அமைப்புகளைச் செய்தால் போதும் - செலவுகள் தொடர்புடைய பிரிவைக் குறிக்கவும். தகவல் அங்கீகரிக்கப்பட்ட படிவத்தின்படி 2015 ஆம் ஆண்டின் முதல் காலாண்டிற்கான முன்பணத்திற்கான வரி கணக்கீடுகளை சமர்ப்பித்தல். நவம்பர் 24, 2011 எண் MMV-7-11/895 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின்படி, பிரிவு 2, கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 386 ஏப்ரல் 30, 2015 வரை செய்யப்படுகிறது. கட்டுரை 1C ITS தகவல் வளத்திலிருந்து பொருட்களைப் பயன்படுத்துகிறது. 1200 ரூபிள் இருந்து ஆதரவு. ஒரு மாதத்திற்கு நிறுவனங்களின் சொத்து வரி அறிக்கையைத் தயாரிக்கும் போது, நிறுவனங்களின் சொத்து வரியைக் கணக்கிடுவதற்கும் கணக்கிடுவதற்கும் அமைப்புகளைச் சரிபார்க்க வேண்டியது அவசியம், இதில் தகவல் தளத்தில் தகவல்களை உள்ளிடுவது அடங்கும் (படம் 1): வரி விகிதங்கள் மற்றும் நன்மைகள் பற்றி சொத்து வரி; சிறப்பு வரிவிதிப்பு நடைமுறை கொண்ட பொருள்களைப் பற்றி; சொத்து வரி செலுத்துவதற்கான நடைமுறையில்; சொத்து வரி செலவுகளை பிரதிபலிக்கும் வழிகளில். அரிசி.

சிறப்பு வரிவிதிப்பு நடைமுறை பொருந்தும் பொருட்களை உள்ளமைக்க, "சிறப்பு வரிவிதிப்பு நடைமுறையுடன் கூடிய பொருள்கள்" பகுதிக்குச் செல்லவும். இந்த கோப்பகத்தில், நீங்கள் தனிப்பட்ட பண்புகளுக்கான சிறப்பு விதிகளை பதிவு செய்து அமைக்கலாம்.

"கட்டணம் செலுத்தும் நடைமுறை" பகுதிக்குச் சென்று, "உருவாக்கு" பொத்தானைக் கிளிக் செய்யவும்: இந்த சாளரம் வரி செலுத்துவதற்கான நடைமுறை மற்றும் காலக்கெடுவைக் குறிப்பிடுகிறது.

"செலவுகளைப் பிரதிபலிக்கும் முறைகள்" பிரிவில், இடுகைகளில் சேர்க்கப்படும் செலவுக் கணக்கு குறிப்பிடப்பட்டுள்ளது.

இங்கே 1C இல் நீங்கள் நிறுவனத்தில் எந்தக் காலகட்டத்திலிருந்து எந்த வட்டி விகிதம் செல்லுபடியாகும் என்பதை நிறுவ வேண்டும், மேலும் ஏதேனும் இருந்தால் நன்மைகளைக் குறிக்கவும்: சொத்து வரி அமைப்புகள் பிரிவுக்குத் திரும்புவோம். OKTMO (படம் 10); அரிசி. நிறுவனம் மற்றொரு வரி அதிகாரத்துடன் சொத்து வரி செலுத்துபவராக பதிவு செய்யப்பட்ட 10 பொருள்கள் (படம் 11); அரிசி. ஒருங்கிணைந்த எரிவாயு விநியோக அமைப்பின் (USGS) பகுதியாக இருக்கும் 11 ரியல் எஸ்டேட் பொருள்கள் (படம் 12), கலினின்கிராட் பிராந்தியத்தில் சிறப்பு பொருளாதார மண்டலத்தில் பயன்படுத்தப்படும் பொருட்கள், மற்றொரு மாநிலத்தின் பிரதேசத்தில் அமைந்துள்ளன; அரிசி. ரஷ்ய கூட்டமைப்பின் பல்வேறு தொகுதி நிறுவனங்களின் பிரதேசத்தில் அமைந்துள்ள 12 பொருள்கள் (படம் 13); அரிசி. 13 ரியல் எஸ்டேட் பொருள்கள், காடாஸ்ட்ரல் மதிப்பாக நிர்ணயிக்கப்பட்ட வரி அடிப்படை (படம் 14). அரிசி. 14 சொத்து வரி செலுத்துவதற்கான நடைமுறை சொத்து வரி என்பது ஒரு பிராந்திய வரி. இது ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்ட நடவடிக்கைகளால் நிறுவப்பட்டது. ஜனவரி 1, 2014 முதல், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 30 ஆம் அத்தியாயம் "நிறுவன சொத்து வரி" ஒரு புதிய பதிப்பில் நடைமுறையில் உள்ளது. சில ரியல் எஸ்டேட் பொருட்களுக்கான வரி அடிப்படையானது காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் தீர்மானிக்கப்பட வேண்டிய விதிகளால் கூடுதலாக வழங்கப்படுகிறது, இது பொதுவாக சந்தை மதிப்புக்கு அருகில் உள்ளது. அத்தகைய பொருட்களில், எடுத்துக்காட்டாக, வணிக மற்றும் ஷாப்பிங் மையங்கள் அடங்கும். 1C:ITS நிபுணர்களின் கருத்துகளிலிருந்து மாற்றங்களைப் பற்றி மேலும் அறிந்து கொள்வீர்கள். 1C: கணக்கியல் 8 திட்டத்தில் தனிப்பட்ட ரியல் எஸ்டேட் பொருள்களின் காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் சொத்து வரியைக் கணக்கிடுவதற்கான நடைமுறை பற்றி 1C முறையியலாளர்கள் பேசுகின்றனர். புதிய முறையில் வரி கணக்கிடப்பட வேண்டிய பொருள்கள்நவம்பர் 2, 2013 தேதியிட்ட ஃபெடரல் சட்டம் எண். 307-FZ ஆல் செய்யப்பட்ட திருத்தங்களின்படி (இனி சட்ட எண். 307-FZ என குறிப்பிடப்படுகிறது) ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 30 ஆம் அத்தியாயத்திற்கு, சில ரியல் எஸ்டேட் பொருள்களுக்கு வரி அடிப்படை காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் தீர்மானிக்கப்படுகிறது. அத்தகைய ரியல் எஸ்டேட் வகைகள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் புதிய கட்டுரை 378.2 இல் பட்டியலிடப்பட்டுள்ளன. இதில் அடங்கும் (சட்ட எண். 307-FZ இன் கட்டுரை 2 இன் பிரிவு 5): 1. நிர்வாக மற்றும் வணிக மையம் (அதில் உள்ள வளாகம்). ஒரு நிர்வாக மற்றும் வணிக மையம் என்பது ஒரு தனி குடியிருப்பு அல்லாத கட்டிடமாக (கட்டமைப்பு, கட்டமைப்பு) புரிந்து கொள்ளப்பட வேண்டும், இதில் வளாகம் ஒன்று அல்லது அதற்கு மேற்பட்ட உரிமையாளர்களுக்கு சொந்தமானது மற்றும் பின்வரும் தேவைகளில் ஏதேனும் ஒன்றை பூர்த்தி செய்கிறது:

2. ஷாப்பிங் சென்டர் அல்லது வளாகம் (அதில் உள்ள வளாகம்). அத்தகைய பொருள் ஒரு தனி குடியிருப்பு அல்லாத கட்டிடமாக (கட்டமைப்பு, கட்டமைப்பு) அங்கீகரிக்கப்பட்டுள்ளது, இதில் வளாகம் ஒன்று அல்லது அதற்கு மேற்பட்ட உரிமையாளர்களுக்கு சொந்தமானது மற்றும் பின்வரும் தேவைகளில் ஏதேனும் ஒன்றை பூர்த்தி செய்கிறது:

3. பின்வரும் தேவைகளில் ஒன்றைப் பூர்த்தி செய்யும் குடியிருப்பு அல்லாத வளாகங்கள் (நிர்வாகம், வணிகம் அல்லது ஷாப்பிங் மையங்கள் அல்ல):

4. வெளிநாட்டு நிறுவனங்களின் ரியல் எஸ்டேட்:

ரஷ்ய நிறுவனங்களுக்கு சொந்தமான மற்ற அனைத்து பொருட்களுக்கும், வரி அடிப்படையை நிர்ணயிப்பதற்கான நடைமுறை மாறவில்லை. காடாஸ்ட்ரல் மதிப்பை தீர்மானித்தல்காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் வரி அடிப்படை கணக்கிடப்பட வேண்டிய ரியல் எஸ்டேட் பொருட்களின் ஒரு குறிப்பிட்ட பட்டியல் (இனிமேல் பட்டியல் என குறிப்பிடப்படுகிறது), அதே போல் காடாஸ்ட்ரல் மதிப்பின் தரவையும் பின்வரும் ஆதாரங்களில் இருந்து காணலாம் (கட்டுரையின் பிரிவு 5 சட்ட எண். 307-FZ இன் 2:

Rosreestr அதிகாரிகள் ரியல் எஸ்டேட்டின் காடாஸ்ட்ரல் மதிப்பீட்டின் தரவை இடுகையிட வேண்டும் (அதை வரி அதிகாரிகளுக்கு அனுப்பவும்) அடுத்த வரிக் காலத்தின் 1 வது நாளுக்குப் பிறகு, அதாவது ஒவ்வொரு ஆண்டும் ஜனவரி 1 க்குப் பிறகு அல்ல. வரி செலுத்துவோர், வரி கணக்கிடும் போது, தொடர்புடைய ஆண்டின் ஜனவரி 1 ஆம் தேதி (சட்ட எண் 307-FZ இன் கட்டுரை 2 இன் பிரிவு 2) நிர்ணயிக்கப்பட்ட தொகையில் காடாஸ்ட்ரல் மதிப்பைப் பயன்படுத்த வேண்டும் என்பதே இதற்குக் காரணம். அடுத்த வரிக் காலத்தின் ஜனவரி 1 ஆம் தேதி வரையிலான கூட்டாண்மை ரியல் எஸ்டேட்டின் காடாஸ்ட்ரல் மதிப்பு பற்றிய தகவல்கள், சொத்தின் பதிவுகளை வைத்திருக்கும் நபரால் எளிய கூட்டாண்மை ஒப்பந்தத்தில் பங்கேற்பாளர்கள் அனைவருக்கும் வழங்கப்பட வேண்டும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 377 வது பிரிவின் பத்தி 2 க்கு இத்தகைய சேர்த்தல்கள் செய்யப்பட்டன (சட்ட எண் 307-FZ இன் கட்டுரை 2 இன் பிரிவு 5). இந்த கடமை, தற்போது உள்ளது போல், அறிக்கையிடல் காலத்தைத் தொடர்ந்து மாதத்தின் 20 வது நாளுக்குப் பிறகு நிறைவேற்றப்பட வேண்டும். வளாகத்தின் காடாஸ்ட்ரல் மதிப்பு தெரியவில்லை, ஆனால் அத்தகைய வளாகம் அமைந்துள்ள முழு கட்டிடத்தின் காடாஸ்ட்ரல் மதிப்பு தீர்மானிக்கப்பட்டால், வரி அடிப்படை சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது: வரி அடிப்படை = கட்டிடத்தின் காடாஸ்ட்ரல் மதிப்பு x கட்டிடத்தின் மொத்த பரப்பளவில் அறை பகுதியின் பங்கு தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் வரி அடிப்படையைக் கணக்கிடும்போது ரியல் எஸ்டேட்டின் காடாஸ்ட்ரல் மதிப்பு பயன்படுத்தப்படாது என்று சட்டம் எண். 307-FZ விளக்குகிறது:

பட்டியலிடப்பட்ட நிகழ்வுகளில், வரி அடிப்படை அதே முறையில் தீர்மானிக்கப்படுகிறது, அதாவது, சொத்து வைத்திருக்கும் ரஷ்ய நிறுவனங்கள் கணக்கியல் தரவுகளின்படி ரியல் எஸ்டேட்டின் எஞ்சிய மதிப்புக்கு வரி செலுத்துகின்றன (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரைகள் 375, 376) . அடுத்த வரிக் காலத்திலிருந்து (காலண்டர் ஆண்டு) தொடங்கி, வரியைக் கணக்கிடும்போது சொத்தின் காடாஸ்ட்ரல் மதிப்பீட்டிலிருந்து தரவைப் பயன்படுத்த வேண்டும். வெளிநாட்டு அமைப்புகளாக இருக்கும் வரி செலுத்துவோர் தொடர்பாக, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் புதிய கட்டுரை 378.2 இன் பத்தி 14 சிறப்பு ஏற்பாடுகளை வழங்குகிறது. எனவே, ஒரு வெளிநாட்டு நிறுவனத்திற்கு சொந்தமான ரியல் எஸ்டேட்டின் காடாஸ்ட்ரல் மதிப்பு நிறுவப்படவில்லை என்றால், வரி அடிப்படை பூஜ்ஜியமாக கருதப்படுகிறது. எவ்வாறாயினும், தற்போதைய காலண்டர் ஆண்டின் ஜனவரி 1 க்குப் பிறகு, அதாவது வரிக் காலத்தின் நடுப்பகுதியில் ஒரு வெளிநாட்டு அமைப்பின் சொத்தின் காடாஸ்ட்ரல் மதிப்பீடு மேற்கொள்ளப்பட்ட சூழ்நிலையில் இந்த விதி பொருந்துமா என்பது தெளிவாகத் தெரியவில்லை. வரி அதிகாரிகளிடமிருந்து உரிமைகோரல்களைத் தவிர்ப்பதற்காக, ஒரு வெளிநாட்டு வரி செலுத்துவோர் சரக்கு மதிப்பில் சொத்து வரியைத் தொடர்ந்து செலுத்துவது அல்லது பிராந்திய ஆய்வாளரிடம் (பிரிவு 1, பிரிவு 1, வரிக் குறியீட்டின் கட்டுரை 21) தெளிவுபடுத்துவது மிகவும் நல்லது. ரஷ்ய கூட்டமைப்பு). புதிய விதிகளின்படி சொத்து வரி கணக்கீடுமேலே பட்டியலிடப்பட்டுள்ள ரியல் எஸ்டேட்டுக்கு, வரி அடிப்படை தனித்தனியாக தீர்மானிக்கப்படுகிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 376 இன் பத்தி 1 க்கு இத்தகைய சேர்த்தல்கள் செய்யப்பட்டுள்ளன. வரி அடிப்படையை கணக்கிடுவதற்கான விதிகள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் புதிய கட்டுரை 378.2 இல் உள்ளன. அதே நேரத்தில், பிராந்திய அதிகாரிகள் அதன் வரையறையின் பிரத்தியேகங்களை நிறுவ முடியும். இருப்பினும், ரியல் எஸ்டேட்டின் காடாஸ்ட்ரல் மதிப்பீட்டின் முடிவுகள் கிடைத்தால் மட்டுமே இது சாத்தியமாகும் (சட்ட எண் 307-FZ இன் கட்டுரை 2 இன் பிரிவு 5). பொருளின் காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் ஆண்டின் இறுதியில் வரி, தற்போது நடைமுறையில் உள்ளதைப் போலவே கணக்கிடப்பட வேண்டும், அதாவது சூத்திரத்தின்படி (வரிக் குறியீட்டின் பிரிவு 382 இன் பிரிவு 1, 2 ரஷ்ய கூட்டமைப்பின்): வரித் தொகை = வரி அடிப்படை x வரி விகிதம் - முன்கூட்டியே செலுத்தும் தொகை கணக்கிடப்படுகிறது வரி காலத்தில் அறிக்கையிடல் காலத்தின் முடிவில் முன்கூட்டியே செலுத்துதல் சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படும் (பிரிவு 1, பிரிவு 12, சட்ட எண். 307-FZ இன் கட்டுரை 378.2): முன்கூட்டிய வரி செலுத்துதல் = ஜனவரி 1 நிலவரப்படி சொத்தின் காடாஸ்ட்ரல் மதிப்பில் 1/4 வரி காலம் x வரி விகிதம் நிறுவப்பட்டது ரஷ்ய கூட்டமைப்பின் பொருளின் சட்டம் புதிய விதிகளின்படி வரியைக் கணக்கிடுவதற்கான விளிம்பு விகிதங்கள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 380 இன் புதிய பத்தி 1.1 ஆல் நிறுவப்பட்டுள்ளன, இது ஆண்டு மற்றும் ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனத்தால் பிரிக்கப்பட்டுள்ளது. அட்டவணை 1 இல் வரி விகிதங்களின் மதிப்புகள். தாவல். 1. ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களால் 2014க்கான வரி விகிதங்கள் காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் வரி செலுத்துதல்காடாஸ்ட்ரல் மதிப்பு நிறுவப்பட்ட ரியல் எஸ்டேட் தொடர்பான வரிகள் மற்றும் முன்கூட்டியே செலுத்துதல்கள் அத்தகைய சொத்தின் இடத்தில் பட்ஜெட்டுக்கு மாற்றப்பட வேண்டும். பிற சொத்து மீதான வரி செலுத்துதல்கள் தற்போதைய தரநிலைகளின்படி மாற்றப்பட வேண்டும், அதாவது:

மாஸ்கோவில் அமைந்துள்ள சொத்துகளுக்கான வரி கணக்கீடுநவம்பர் 20, 2013 தேதியிட்ட மாஸ்கோ சட்டம் எண் 63, ரியல் எஸ்டேட் பொருள்களை வரையறுக்கிறது, அதற்கான வரி அடிப்படையானது காடாஸ்ட்ரல் மதிப்பாக தீர்மானிக்கப்படுகிறது. எடுத்துக்காட்டாக, மொத்தம் 5,000 சதுர மீட்டருக்கு மேல் உள்ள நிர்வாக, வணிக மற்றும் ஷாப்பிங் மையங்கள் இதில் அடங்கும். மீ., 2014 இல், அத்தகைய பொருட்களின் மீதான வரியை கணக்கிடுவதற்கான வரி விகிதம் 0.9 சதவீதம். இந்த வழக்கில், வரி அடிப்படை 300 சதுர மீட்டர் காடாஸ்ட்ரல் மதிப்பால் குறைக்கப்படலாம். ஒரு வரி செலுத்துபவருக்கு ஒரு வசதியின் பரப்பளவு (விரும்பினால்), பின்வரும் நிபந்தனைகளுடன் ஒரே நேரத்தில் இணக்கத்திற்கு உட்பட்டது:

கூடுதலாக, எடுத்துக்காட்டாக, வரி செலுத்துவோர் மையத்தின் வளாகத்தில் கல்வி மற்றும் (அல்லது) மருத்துவ நடவடிக்கைகளை மேற்கொண்டால், காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் கணக்கிடப்பட்ட வரித் தொகையில் 25 சதவிகிதம் சொத்து வரி செலுத்தப்படுகிறது. "1C: கணக்கியல் 8" இல் சொத்து வரி கணக்கீடு1C:கணக்கியல் 8 திட்டத்தில், பயனர்கள் தனிப்பட்ட ரியல் எஸ்டேட் பொருட்களின் மீதான சொத்து வரியை அவற்றின் காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் கணக்கிட அனுமதிக்கும் மாற்றங்கள் செயல்படுத்தப்பட்டுள்ளன:

இந்த நோக்கத்திற்காக, தனிப்பட்ட நிலையான சொத்துகளுக்கான சொத்து வரி விகிதங்களின் தகவல் பதிவு பயன்படுத்தப்படுகிறது, இது நிலையான சொத்து அட்டையிலிருந்து அதே பெயரின் இணைப்பைப் பயன்படுத்தி அழைக்கப்படுகிறது. புக்மார்க்கில் ரியல் எஸ்டேட் பொருள்காடாஸ்ட்ரல் மதிப்பு சுட்டிக்காட்டப்படுகிறது (படம் 1).

அரிசி. 1. சொத்தின் காடாஸ்ட்ரல் மதிப்பை உள்ளிடுதல் புக்மார்க்கில் சொத்து வரிகொடி அமைக்கப்பட்டுள்ளது காடாஸ்ட்ரல் மதிப்புமற்றும் குறிக்கிறது வரி விகிதம்ரஷ்ய கூட்டமைப்பின் ஒரு பாடத்தில். வரி செலுத்துபவருக்கு வரிச் சலுகை இருந்தால், கொடியைச் சரிபார்த்த பிறகு அதே தாவலில் அதைக் குறிப்பிடலாம் வரி அடிப்படையை குறைத்தல்தொகைக்கு (படம் 2). அரிசி. 2. சொத்து வரி விகிதத்தை உள்ளிடுதல் |

பிரபலமானது:

புதியது

- ஒரு வினைச்சொல்லின் உருவவியல் அம்சமாக முகம்

- ஒரு தனியான தெளிவுபடுத்தும் சூழ்நிலையுடன் ஒரு வாக்கியத்தின் தனி உறுப்பினராக சூழ்நிலையை குறிப்பிடுதல்

- சரியான ஊட்டச்சத்து - மதிய உணவு

- காலை உணவுக்கு விரைவாக என்ன சமைக்க வேண்டும்

- கனவு விளக்கம்: கிரேன் பறக்கிறது, நடைகள், கூஸ்

- ஓநாய் பற்றி ஏன் கனவு காண்கிறீர்கள்: சரியான விளக்கம்

- கணக்கியல் தகவல் 1c நிறுவன கணக்கியல் 3

- நிறுவனங்களுக்கு இடையே மின்னணு ஆவண ஓட்டம் எதிர் கட்சிகளுக்கு இடையே ஆவண ஓட்டம்

- மின்னணு ஆவண மேலாண்மைக்கு மாறவும், எதிர் கட்சிகளுடன் மின்னணு ஆவண மேலாண்மை

- காகசியன் மரபுகள்: ஆட்டுக்குட்டியை சரியாக சமைப்பது எப்படி