Az oldal szakaszai

A szerkesztő választása:

- Enyhén sózott rózsaszín lazac: a legjobb lehetőségek az otthoni főzéshez - hogyan kell sózni a rózsaszín lazacot lazachoz

- Gombós rakott a sütőben Lusta gombóc rakott a sütőben

- Tészta csirkével és gombával krémes mártásban recept fotóval

- A legfinomabb tejes sütemények gyermekkorból

- Hogyan kell pitét sütni és díszíteni

- Csirke zúza hajdinával lassú tűzhelyben

- Hány kalória van a túrós palacsintában?

- Omlett tekercs olvasztott sajttal

- Vargánya gomba - előnyös tulajdonságok, ellenjavallatok és receptek

- Creme brulee fagylalt. Kalória a creme brulee-ben. Fagylalt, receptek fagylalt és creme brulee otthoni készítéséhez Fagylalt krémes brulé otthon

Hirdető

| Szállítási adó számítása (számviteli könyvelés). Szállítási adó elhatárolása (számviteli tételek) Szállítási adó mértéke 1-ben 8.3 |

|

Közlekedési illeték felhalmozott - kiküldetésekennek a műveletnek az elszámolásában eltérő lehet. Cikkünkből megtudhatja, hogy mitől függ az egyes számviteli számlák könyveléseinek tükröződése, és azt is megértheti, hogyan számítják és veszik figyelembe a szállítási adót. A közlekedési adó fogalmának magyarázataA közlekedési adó regionális. Mértékét a regionális hatóságok szabályozzák, de azok legfeljebb 10-szer térhetnek el az adótörvényben meghatározott mértéktől (az Orosz Föderáció adótörvénykönyvének 28. cikke). Ezt az adót minden közlekedési tulajdonosnak meg kell fizetnie (az Orosz Föderáció adótörvénykönyvének 357. cikke) - jogi személyeknek és magánszemélyeknek, akiknek (tulajdonjog vagy tulajdonjog alapján) az orosz törvények szerint nyilvántartásba vett szállítmányozásuk van. Föderáció. A gépjármű-nyilvántartás árnyalatairól és hiányának adózási következményeiről a cikkben olvashat „A jármű nyilvántartásának hiánya nem mentesít a közlekedési adó alól” . Hogyan számítják ki a szállítási adót?Az önálló adószámítás kötelezettsége csak jogi személyeket terhel. Egyéni vállalkozók és magánszemélyek esetében ezt a számítást a Szövetségi Adószolgálat végzi (Az Orosz Föderáció adótörvénykönyve 362. cikkének 1. szakasza). A szállítási illeték kiszámítása során az adóalapra egy kulcsot alkalmaznak, figyelembe véve azt az időt, amikor a szállítás a kifizető tulajdonában van. Bizonyos esetekben növekvő együtthatót is alkalmaznak (az Orosz Föderáció adótörvénykönyve 362. cikkének 2. szakasza). Felhívjuk figyelmét, hogy az adót nem annak kell megfizetnie, aki a járművet használja, hanem annak, aki a járművet birtokolja. Még ha a tulajdonos meghatalmazást is adott ki a jármű vezetésére, a meghatalmazott nem fizet adót. Az adót arra a teljes hónapra számítják ki, amely alatt a jármű a kifizető tulajdonában van. 2016-ig a regisztráció és a nyilvántartásból való törlés hónapja teljes hónapnak számított, amelyre az adót számították. 2016-tól a regisztrációs hónap akkor tekinthető befejezettnek, ha a járművet a 15. nap előtt nyilvántartásba vették. A törlés hónapja akkor tekinthető befejezettnek, ha az objektumot a 15. nap után törlik. Szállítási adó adóelszámolásaA jövedelemadó kiszámításához a szállítási adót figyelembe veszik a termeléshez és értékesítéshez kapcsolódó egyéb költségekben (az Orosz Föderáció adótörvénykönyve 264. cikkének 1. szakasza). Az egyszerűsített adórendszer „jövedelem” tárggyal történő kiszámításakor a szállítási adó összegét nem veszik figyelembe, mivel a költségek nem számítanak annak kiszámításánál (az Orosz Föderáció adótörvénykönyve 346.18. cikkének 1. pontja). A „bevétel mínusz kiadások” tárggyal leegyszerűsítve a szállítási adó a költségek közé tartozik (Az Orosz Föderáció adótörvényének 346.16. cikke). Az egyszerűsített adórendszer számításánál a meg nem fizetett közlekedési adó nem vehető figyelembe. Az egyszerűsített adórendszer szerinti adózásról a cikkben olvashat bővebben „Szállítási adó az egyszerűsített adórendszerben: számítási eljárás, feltételek stb. . Ami az UTII-t illeti, az imputált adó összege nem függ a közlekedési adó összegétől, mivel kiszámítása a kapott bevételek és a felmerült kiadások figyelembevétele nélkül történik. Ha a kifizető együtt használja az OSNO-t és az UTII-t, és mindkét adózási rendszerben szállítást alkalmaznak, az adó összegét meg kell osztani. Ha csak az egyik módban használja a szállítást, az ilyen elkülönítés nem szükséges. Ha a fuvarozást az OSNO-val kapcsolatos tevékenységekben vették igénybe, akkor az a jövedelemadó csökkentésében vehető figyelembe, ha az UTII-vel, akkor az imputált adó nem csökkenthető. A közlekedési adó helyes elosztásához a két rendszer között ki kell számítani, hogy az egyes tevékenységtípusokhoz mekkora a bevétel. Az OSNO szerinti bevételi hányad kiszámításához a következőket kell tennie: ossza el az OSNO szerinti bevétel összegét az összes tevékenységből származó bevétellel. Az OSNO-hoz kapcsolódó közlekedési illetéket a közlekedési adó összegének és az OSNO-tól kapott bevétel hányadának szorzatával határozzák meg. Az UTII-n végzett tevékenységekhez kapcsolódó közlekedési adó kiszámítása azonos módon történik, ebben a számításban az UTII-n szerzett bevétel összegét használva. A két számítás során kapott eredmények összege adja a felhalmozott adó teljes összegét. EredményekA szállítási adó független kiszámítása a jogi személyek előjoga. Nyilvántartást vezetnek az adóelhatárolásról és -fizetésről is, tükrözve azt a könyvelési tételekben. A számvitelben az adó általában az elvégzett tevékenységek költségeit képezi. Az adóelszámolásban olyan költségek között szerepel, amelyek csökkentik a jövedelemadó alapját vagy az egyszerűsített adórendszert a „bevétel mínusz kiadások” tárggyal. Az adózási rendszerek kombinálásakor az adó felosztható. 1. lépés: 1C 8.3 beállítása a szállítási adóhozA szállítási adó beállításához az 1C 8.3-ban: fizetési határidők és a költségek tükrözése, meg kell adnia a szükséges beállításokat a Címtárak - Szállítási adó részben. Itt állíthatja be a fizetési eljárást és a költségek tükrözésének módjait, míg az 1C 8.3-ban saját beállításokat adhat meg minden szervezet számára: 1.1. lépés. Szállítási illeték befizetésének határideje

1.2. lépés. A költségek tükrözésének módjaiAz 1C 8.3. pontban szereplő költségek tükrözésének módszerei általánosságban az összes szervezetre és az egyes szervezetek kontextusában is megadhatók. És hasonlóan minden járműhöz vagy egy adott járműhöz. Kérjük, vegye figyelembe:

Ne felejtse el megadni a fiók elemzését:

2. lépés: A jármű átvételeA jármű tárgyi eszköz, ezért a beszerzést, mint minden más tárgyi eszközt, a Berendezések átvétele bizonylaton a tárgyi eszközök és immateriális javak rovatban rögzítjük:

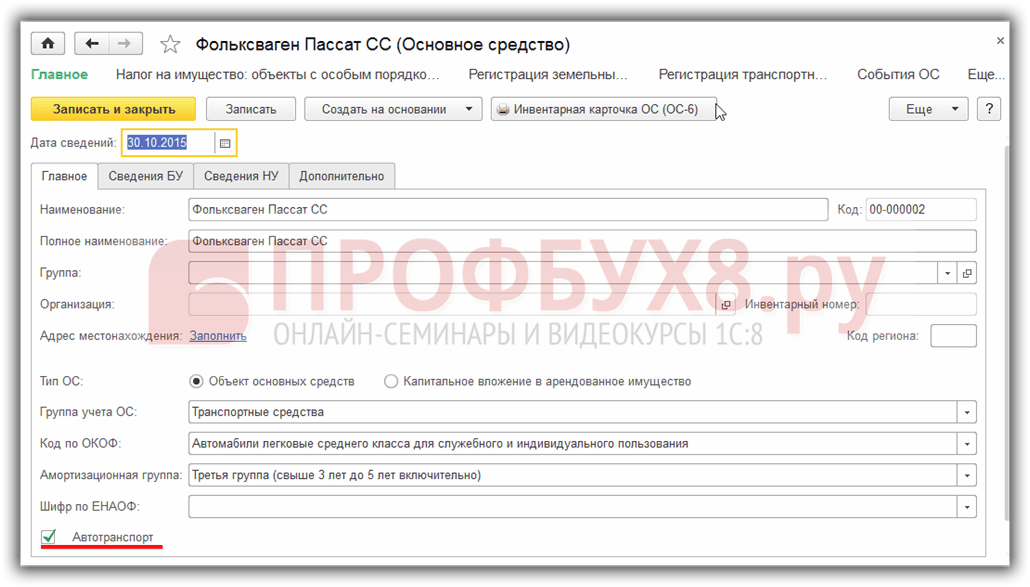

2.1. lépés. A Tárgyi eszközök címtár kitöltéseMivel a dokumentum kitöltése egy járművel nem nagyon különbözik a dokumentumtól, részletesebben megvizsgáljuk a jármű kitöltésének árnyalatait a Tárgyi eszközök könyvtárban. Az 1C 8.3. pontban szereplő űrlap kitöltésekor tüntesse fel:

3. lépés: Jármű regisztráció az 1C-ben 8.3A gépjármű-nyilvántartás tényét a Közlekedési Rendőrségnél a Címtárak - Szállítási adó részben található Járműregisztráció paranccsal tükrözheti - válassza a Gépjármű regisztráció lehetőséget:

vagy egy hasonló elem a Tárgyi eszközök könyvtárban:

Ezzel az 1C 8.3 információs nyilvántartással regisztrálhat egy járművet az Állami Közlekedésbiztonsági Felügyelőségnél, valamint törölheti a következőket:

A regisztrációnál jelezzük:

4. lépés: A jármű regisztrálásaA járművek nyilvántartásba vételét az 1C 8.3. pontban a Befektetett eszközök és az immateriális javak elszámolására vonatkozó dokumentummal kell regisztrálni:

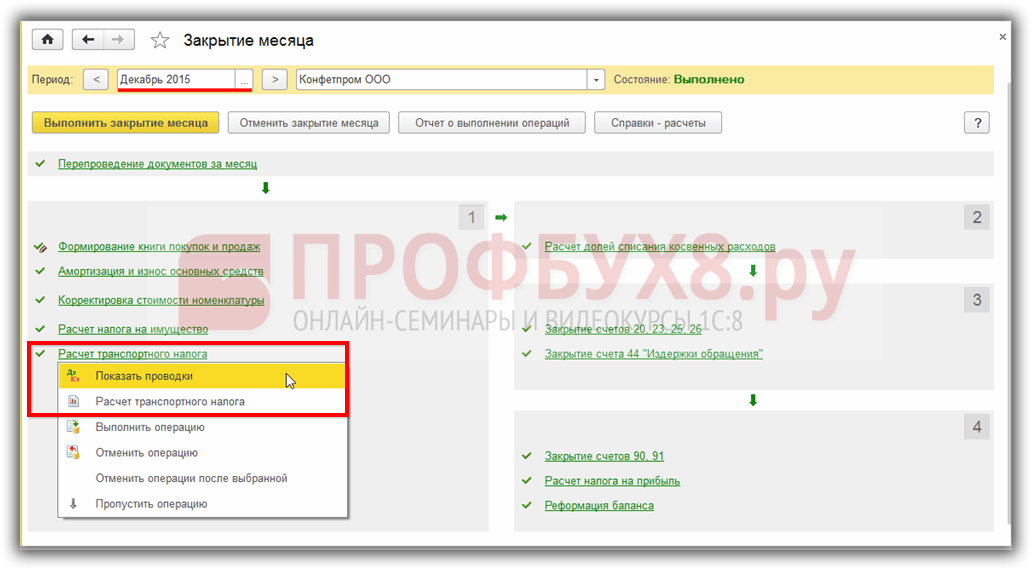

5. lépés: Szállítási adó kiszámítása az 1C 8.3 SzámvitelbenAz 1C 8.3-ban szereplő közlekedési adót a hónap végén számítják ki az év végén - decemberben. A hónapzárás feldolgozását a Műveletek – Hónapzárás szakaszból indíthatja el. Az 1C 8.3-ban található fuvarozási adóra vonatkozó feladások, valamint a jelentés a Szállítási adó számítása linkre kattintva tekinthető meg:

Az 1C 8.3. pontban szereplő szállítási adó költségei a programbeállításokban megadott számlához vannak hozzárendelve a költségek tükrözésének módjaiban:

Az 1C 8.3 adóösszegek megfejtéséhez a Súgó-Szállítási adó kiszámítása jelentést használjuk. A jelentés lehetővé teszi, hogy időben ellenőrizze a szállítási adóra vonatkozó összes adatot a nyilatkozat elkészítése előtt:

A 3.0.32.6 kiadástól kezdődően az 1C 8.3 Számviteli programban lehetséges a szállítási adó automatikus kiszámítása. Hogyan állítsa be az automatikus adószámítást 1C-ben, nézze meg videónkat:

6. lépés Szállítási adó bevallása6.1. lépés. Nyilatkozat kitöltéseAz 1C 8.3 szerinti szállítási adó bevallás a Jelentések – Szabályozott jelentések részben készíthető. Ezután kattintson a Létrehozás gombra, és válassza ki a Közlekedési adóbevallás (éves) jelentést:

A címlapon ellenőrizni kell az adózó adatait. Ha az 1C 8.3-ban néhány adat nem töltődik ki automatikusan, akkor ellenőriznie kell a Szervezeti címtár kitöltését. Az 1. és 2. rész automatikus kitöltéséhez kattintson a Kitöltés gombra. A világoszöld mezők automatikusan kitöltődnek, kézi beállítási lehetőséggel:

6.2. lépés. A nyilatkozat ellenőrzéseAz 1C 8.3-ban az Ellenőrzés gombra kattintva ellenőrizheti a jelentés elkészültét. Ha bármilyen hiba van, a program ezt mutatja:

6.3. lépés. Nyilatkozat kinyomtatása és letöltéseAz 1C 8.3 Könyvelésben azonnal kinyomtathatja a fuvarozási adóbevallást a jelentésből, vagy először megtekintheti elektronikusan, a Nyomtatás parancs megfelelő opcióival:

Az 1C-Reporting segítségével azonnal elküldheti az 1C 8.3 nyilatkozatát a szabályozó hatóságoknak, vagy használhatja a Feltöltés és küldés gombot egy harmadik féltől származó program segítségével.

7. lépés: TörlésA járművet számos okból lehet törölni. Például olyan járművek értékesítése vagy leírása, amelyeket az 1C 8.3. pontban szabványos eszközszámítási dokumentumokkal dokumentáltak. Közzétéve 2016. 08. 23. 07:44 Megtekintések: 6038Oldalunk olvasói gyakran felteszik a kérdést: miért nem számítják ki automatikusan a szállítási adót az 1C-ben? Befogadtuk az autót tárgyi eszközként nyilvántartásba, mindent korrektül iktattunk, de a program nem akarja kiszámolni a szállítási illetéket. És néha az ellenkezője is előfordul, amikor a járművet már eladták vagy leírták, de a program még mindig „látja” és számításba veszi. Általában az ilyen hibák oka a jármű regisztrációjának vagy törlésének hiánya a programban. Ebben a cikkben mindenekelőtt megvizsgáljuk, hogyan lehet tükrözni a jármű regisztrációját az 1C: Enterprise Accounting 8 kiadás 3.0 programban. Miért kell a tárgyi eszközök tényleges számviteli átvételén túl további bizonylatokat rögzíteni? Emlékezzünk: egy vállalkozás abban a pillanatban válik közlekedési adózóvá, amikor a járművet az Állami Közlekedésbiztonsági Főfelügyelőségnél nyilvántartásba veszik, és pontosan ezt a tényt kell a programban is tükröznünk, mert időben ez az esemény nem mindig esik egybe. a tárgyi eszköz elszámolásra történő átvételével. Tehát nyissa meg a „Naptárak”, „Adók”, „Szállítási adó”, „Járműnyilvántartás” részt.

Kattintson a „Létrehozás” gombra, és hozzon létre járműnyilvántartást

A megnyíló dokumentumban töltse ki az üres mezőket:

Rögzítés és bezárás

Kitaláltuk, hogyan kell regisztrálni egy járművet vásárláskor. Nem szabad azonban elfelejteni, hogy amikor eladunk egy járművet, akkor azt törölnünk kell, hogy a továbbiakban ne számítsunk fel szállítási illetéket. Ehhez a „Névtárak”, „Adók”, „Szállítási adó”, „Gépjárművek regisztrációja” részhez is megyünk. Kattintson a „Létrehozás” gombra, és válassza a „Regisztráció törlése” lehetőséget.

A gépjárművekkel rendelkező szervezetek kötelesek bevallást és adószámítást benyújtani a közlekedési adó megelőlegezésére a járművek telephelye szerinti adóhatósághoz. S.A. arról beszél, hogyan készítsünk adóbevallást a közlekedési adóról az 1C: Accounting 8 programmal. Haritonov, a közgazdaságtan doktora, az Orosz Föderáció kormánya alá tartozó Pénzügyi Akadémia professzora. Szállítási adó adóbevallásaAz Orosz Föderáció Adótörvénykönyve 28. „Szállítási adó” fejezete értelmében közlekedési adó adóalanyként ismerik el azt a szervezetet, amelynek mérlegében járművek (autók és teherautók, buszok, repülőgépek, hajók stb.) szerepelnek. , és maguk a járművek a közlekedési adó adózási tárgyát képezik. A szervezet közlekedési adóalanyként köteles:

Minden beszámolási időszak végén a közlekedési adóbevallást legkésőbb a lejárt beszámolási időszakot követő hónap utolsó napjáig kell benyújtani. Az adóidőszak végén a közlekedési adóbevallást legkésőbb a lejárt adózási időszakot követő év február 1-ig kell benyújtani. Így 2008. harmadik negyedévének végén a közlekedési adó alanyaként elismert szervezetnek legkésőbb 2008. október 31-ig be kell nyújtania az adóhatósághoz a közlekedési adó előlegének adószámítását. Gépjárművek adóelszámolása az "1C: Számvitel 8" alattAz adószámítások elkészítése általános esetben nem triviális feladat. A helyes megoldás érdekében nem csak az Orosz Föderáció Adótörvénykönyvének 28. „Szállítási adó” fejezetét kell tanulmányozni, hanem az Oroszországi Pénzügyminisztérium 2006. március 23-i 48n számú rendeletét is, amely jóváhagyta. a közlekedési adó előlegeinek adószámítási űrlapja, valamint a kitöltési javaslatok, valamint az adóbevallás elkészítése - Oroszország Pénzügyminisztériumának 2006. április 13-i, 65n. sz. Ugyanakkor az 1C: Számvitel 8 program megfelelő szabályozott jelentését használja erre a célra a közlekedési adóhoz szükséges adónyomtatványok kitöltésének feladata jelentősen leegyszerűsíthető, miközben időt takarít meg. A riport lehetővé teszi, hogy a gépjárműadó-nyilvántartások alapján szinte automatikusan készítsen adószámítást (adóbevallást). A járművek adóelszámolása az 1C: Accounting 8 programban magában foglalja a regisztrációt a jármű regisztrációjával és a jármű nyilvántartásból való törlésével kapcsolatos információs adatbázisban. Az információs regiszter a járművek adóelszámolási adatainak tárolására szolgál. (menü OS -> Jármű regisztráció). A regiszter periodikus (a regiszterbejegyzések gyakorisága egy napon belül van), és önálló rögzítési móddal rendelkezik. Ez utóbbi azt jelenti, hogy a bejegyzések a regiszterbe „manuálisan” készülnek az objektum közvetlen munkamódjában. Megvizsgáljuk a járművek adóelszámolásának eljárását és a közlekedési adó előlegeinek adószámítását a következő példa adatai alapján. PéldaA "Fehér Akác" szervezet mérlegében két autó szerepel. A jármű regisztrációs adatainak megadásaGépjármű adatnyilvántartásba történő regisztrálásakor Jármű regisztráció rekordot kell megadnia az űrlappal (1. ábra). Rizs. 1 Sőt, rekord formájában Jármű regisztráció vannak feltüntetve (2. ábra): Juttatási adatok megadásaÁltalánosságban elmondható, hogy az Orosz Föderációt alkotó jogalanyok jogszabályai előnyöket biztosíthatnak a járművek számára. A juttatásokra vonatkozó információk az űrlapon vannak feltüntetve Adókedvezmény, amely az űrlapon lévő azonos nevű attribútum „értékére” kattintva nyílik meg Jármű regisztráció. Ebben az esetben a közlekedési adókedvezmény típusa a kapcsolóval állítható be: A program minden juttatás esetében a 20200 kedvezménykódot írja be (a közlekedési adó adóbevallási űrlapjának kitöltésére vonatkozó eljárás 3. számú mellékletével összhangban, amelyet az Oroszországi Pénzügyminisztérium 2006. április 13-i 65n. ). Ha az Orosz Föderációt alkotó jogalany joga megváltoztatja az adókulcsot, az adókedvezmények összegét és az adókedvezmény nyújtásának eljárását, az információs nyilvántartást Jármű regisztrációúj „járműnyilvántartásról” bejegyzést kell bevinni. A bejegyzés regisztrációjának dátuma mezőben a változtatások hatályba lépésének dátumát kell feltüntetni. Információk megadása a jármű nyilvántartásból való törlésével kapcsolatbanA jármű adatnyilvántartásból való törlésekor Jármű regisztráció rekordot kell bevinni az űrlappal (8. ábra). Példa (folytatás)A szervezet telephelyén az adóhatóságnál nyilvántartásba vett Toyota Corolla személygépkocsi 2008. augusztus 12-én értékesítés miatt kikerült a nyilvántartásból. Rizs. 8 Ilyen helyzetben Regisztráció törlése jelzett (9. ábra):

A szállítási adó mértékét az Orosz Föderáció alanya törvénye határozza meg az autó helyén - a szervezet vagy részlegének nyilvántartásba vétele. A motor teljesítményétől és a jármű kategóriájától függenek. Időbe telik, amíg megtalálja a régiójában aktuális árfolyamot. De most az „1C: Accounting 8” (3.0 rev.) felhasználóinak nem kell keresgélniük – a 3.0.42.63 verziótól kezdve az adókulcs kiválasztása automatikusan történik. A fuvarozási adó kulcsa automatikusan kitöltésre kerül, amikor új jármű kerül fel a címtárba Jármű regisztráció, amelyhez a hozzáférés egy azonos nevű hiperhivatkozáson keresztül nyílik meg a szállítási adó kiszámításának és kiszámításának beállítási űrlapjáról (szakasz Könyvtárak - Szállítási adó). Könyvtárelem formájában szükséges az OKTMO kód, a járműtípus kód és az adóalap feltüntetése (1. ábra). A közlekedési adó adóalapja a motor teljesítménye lóerőben (LE). Ha a jármű címében a motor teljesítménye csak kilowattban (kW) van feltüntetve, akkor azt 1,35962-es szorzattal kell lóerőre átszámítani. A kapott eredményt a második tizedesjegyre kell kerekíteni (az Orosz Föderáció adótörvénykönyve 28. fejezetének alkalmazására vonatkozó módszertani ajánlások 19. pontja).

A regionális törvények differenciált kulcsokat állapíthatnak meg (az autó környezetvédelmi osztályától és korától függően), valamint a közlekedési adó megfizetésére vonatkozó kedvezményeket. Ha a szövetség valamely alanyában az árfolyamot a jármű gyártási éve óta eltelt évek számának figyelembevételével határozzák meg, akkor a Jármű regisztráció be kell állítania a megfelelő zászlót, és a tárgyi eszköz kártyáján - töltse ki a mezőt Megjelenés dátuma (építve) a könyvjelzőn Továbbá(2. ábra).

Az adó kiszámítása minden járműre automatikusan, a névjegyzékben megadott adatok alapján történik Jármű regisztráció, beleértve a program által automatikusan meghatározott adókulcsot is. A szállítási adó összegének kiszámítása (szállítási adó előleg) és a felhalmozott összeg könyvelésben való megjelenítése a hónapzárás rutin műveletével történik. Szállítási adó számítása. |

| Olvas: |

|---|

Népszerű:

Új

- Gombós rakott a sütőben Lusta gombóc rakott a sütőben

- Tészta csirkével és gombával krémes mártásban recept fotóval

- A legfinomabb tejes sütemények gyermekkorból

- Hogyan kell pitét sütni és díszíteni

- Csirke zúza hajdinával lassú tűzhelyben

- Hány kalória van a túrós palacsintában?

- Omlett tekercs olvasztott sajttal

- Vargánya gomba - előnyös tulajdonságok, ellenjavallatok és receptek

- Creme brulee fagylalt. Kalória a creme brulee-ben. Fagylalt, receptek fagylalt és creme brulee otthoni készítéséhez Fagylalt krémes brulé otthon

- Mannik cseresznyével - hihetetlenül ízletes és finom desszert