Bagian situs

Pilihan Editor:

- Pasangan mana yang cocok untuk anak kembar?

- Pajak transportasi masih harus dibayar (entri akuntansi) Tarif pajak transportasi di 1s 8

- Ciri-ciri wanita Taurus berdasarkan tanda zodiak: wanita Taurus yang cantik dan canggih dalam menjalin hubungan

- Horoskop cinta untuk Libra - Horoskop tikus untuk April Libra tikus air dan

- Saya bermimpi bahwa saya memiliki perut yang besar

- Mengapa anda bermimpi orang tua anda bercerai? Saya bermimpi orang tua saya bercerai.

- Rune Slavia, sebutan dan interpretasi

- Pisces akan dibantu oleh seseorang dari masa lalu, dan singa akan mengatasi cobaan takdir

- Fungsi agen umum untuk membayar utang publik

- Penghasilan lain - apa itu?

Periklanan

| Perhitungan pajak transportasi (entri akuntansi). Pajak transportasi yang masih harus dibayar (entri akuntansi) Tarif pajak transportasi di 1s 8.3 |

|

Pajak transportasi masih harus dibayar - postingdalam akuntansi untuk operasi ini mungkin berbeda. Anda akan belajar dari artikel kami apa yang tercermin dalam posting akun akuntansi tertentu, dan Anda juga akan dapat memahami bagaimana pajak transportasi dihitung dan diperhitungkan. Penjelasan tentang konsep pajak transportasiPajak transportasi bersifat regional. Tarifnya diatur oleh otoritas regional, tetapi tarifnya tidak boleh berbeda lebih dari 10 kali lipat dari tarif yang ditentukan dalam Kode Pajak (Pasal 28 Kode Pajak Federasi Rusia). Pajak ini harus dibayar oleh semua pemilik transportasi (Pasal 357 Kode Pajak Federasi Rusia) - badan hukum dan individu yang memiliki (berdasarkan hak kepemilikan atau kepemilikan) transportasi yang terdaftar sesuai dengan hukum Rusia Federasi. Baca tentang nuansa STNK dan akibat perpajakan jika tidak ada di artikel “Kurangnya registrasi kendaraan tidak akan membebaskan Anda dari pajak transportasi” . Bagaimana cara menghitung pajak transportasi?Kewajiban menghitung pajak secara mandiri hanya diberikan kepada badan hukum. Untuk pengusaha perorangan dan perorangan, perhitungan ini dilakukan oleh Layanan Pajak Federal (Klausul 1 Pasal 362 Kode Pajak Federasi Rusia). Penghitungan pajak pengangkutan melibatkan penerapan suatu tarif pada dasar pengenaan pajak, dengan mempertimbangkan waktu pengangkutan tersebut berada dalam kepemilikan pembayar. Dalam beberapa kasus, faktor pengali juga diterapkan (klausul 2 pasal 362 Kode Pajak Federasi Rusia). Perlu diketahui bahwa pajak harus dibayar bukan oleh pengguna kendaraan, tetapi oleh pemiliknya. Sekalipun pemilik telah mengeluarkan surat kuasa untuk mengemudikan kendaraannya, namun pemberi kuasa tidak membayar pajak. Pajak dihitung untuk sebulan penuh selama kendaraan tersebut dimiliki oleh pembayar. Sampai dengan tahun 2016, bulan pendaftaran dan pencabutan pendaftaran dianggap sebagai satu bulan penuh penghitungan pajak. Mulai tahun 2016, bulan registrasi dianggap selesai apabila kendaraan didaftarkan sebelum tanggal 15 inklusif. Bulan pencabutan pendaftaran dianggap selesai apabila benda tersebut dicabut pendaftarannya setelah hari ke-15. Akuntansi pajak pajak transportasiUntuk menghitung pajak penghasilan, pajak transportasi diperhitungkan dalam pengeluaran lain yang berhubungan dengan produksi dan penjualan (klausul 1 Pasal 264 Kode Pajak Federasi Rusia). Saat menghitung sistem pajak yang disederhanakan dengan objek "penghasilan", jumlah pajak transportasi tidak diperhitungkan, karena pengeluaran tidak menjadi masalah dalam penghitungannya (klausul 1 pasal 346.18 Kode Pajak Federasi Rusia). Jika disederhanakan dengan objek “pendapatan dikurangi pengeluaran”, pajak transportasi termasuk dalam pengeluaran (Pasal 346.16 Kode Pajak Federasi Rusia). Pajak transportasi yang belum dibayar tidak dapat diperhitungkan saat menghitung sistem pajak yang disederhanakan. Baca lebih lanjut tentang pajak berdasarkan sistem pajak yang disederhanakan di artikel “Pajak transportasi di bawah sistem pajak yang disederhanakan: prosedur penghitungan, syarat-syarat, dll.” . Sedangkan bagi UTII, besarnya pajak yang dikenakan tidak bergantung pada besarnya pajak angkutan, karena penghitungannya dilakukan tanpa memperhitungkan penghasilan yang diterima dan biaya-biaya yang dikeluarkan. Jika pembayar menggunakan OSNO dan UTII secara bersamaan dan transportasi digunakan di kedua sistem perpajakan, jumlah pajak harus dibagi. Bila menggunakan transportasi hanya pada salah satu moda, pemisahan seperti itu tidak diperlukan. Jika angkutan digunakan dalam kegiatan yang berkaitan dengan OSNO, maka dapat diperhitungkan pengurangan pajak penghasilan, jika dengan UTII pajak yang diperhitungkan tidak dapat dikurangi. Untuk mendistribusikan pajak transportasi dengan benar antara kedua rezim, Anda perlu menghitung bagian mana yang merupakan pendapatan untuk setiap jenis kegiatan. Untuk menghitung porsi pendapatan di bawah OSNO, Anda harus melakukan hal berikut: membagi jumlah pendapatan di bawah OSNO dengan pendapatan dari semua jenis kegiatan. Pajak angkutan terkait OSNO ditentukan dengan mengalikan besaran pajak angkutan dengan bagian penghasilan yang diterima dari OSNO. Pajak transportasi yang berkaitan dengan kegiatan di UTII dihitung dengan cara yang sama, dalam perhitungan ini menggunakan jumlah pendapatan yang diterima di UTII. Jumlah hasil yang diperoleh dari kedua perhitungan tersebut harus memberikan jumlah total pajak yang masih harus dibayar. HasilPenghitungan pajak angkutan secara mandiri merupakan hak prerogatif badan hukum. Mereka juga menyimpan catatan akrual dan pembayaran pajak, mencerminkannya dalam entri akuntansi. Dalam akuntansi, pajak biasanya berupa biaya atas aktivitas yang dilakukan. Dalam akuntansi perpajakan termasuk dalam biaya-biaya yang mengurangi dasar pengenaan pajak penghasilan atau sistem perpajakan yang disederhanakan dengan objek “penghasilan dikurangi pengeluaran”. Ketika rezim perpajakan digabungkan, pajak dapat didistribusikan. Langkah 1. Menyiapkan 1C 8.3 untuk pajak transportasiUntuk mengatur pajak transportasi di 1C 8.3: tenggat waktu pembayaran dan refleksi pengeluaran, Anda harus menentukan pengaturan yang diperlukan di bagian Direktori - Pajak Transportasi. Di sini Anda dapat mengatur prosedur pembayaran dan metode untuk mencerminkan pengeluaran, sedangkan di 1C 8.3 Anda dapat mengatur pengaturan Anda sendiri untuk setiap organisasi: Langkah 1.1. Batas waktu pembayaran pajak transportasi

Langkah 1.2. Cara untuk mencerminkan pengeluaranMetode untuk mencerminkan pengeluaran dalam 1C 8.3 dapat dimasukkan baik secara umum untuk semua organisasi, dan dalam konteks masing-masing organisasi. Demikian pula untuk semua kendaraan atau kendaraan tertentu. Tolong dicatat:

Jangan lupa untuk menunjukkan analitik untuk akun tersebut:

Langkah 2. Kwitansi kendaraanKendaraan merupakan suatu aktiva tetap, oleh karena itu seperti halnya aktiva tetap lainnya, perolehannya dicatat dalam dokumen Penerimaan peralatan pada bagian aktiva tetap dan aktiva tidak berwujud:

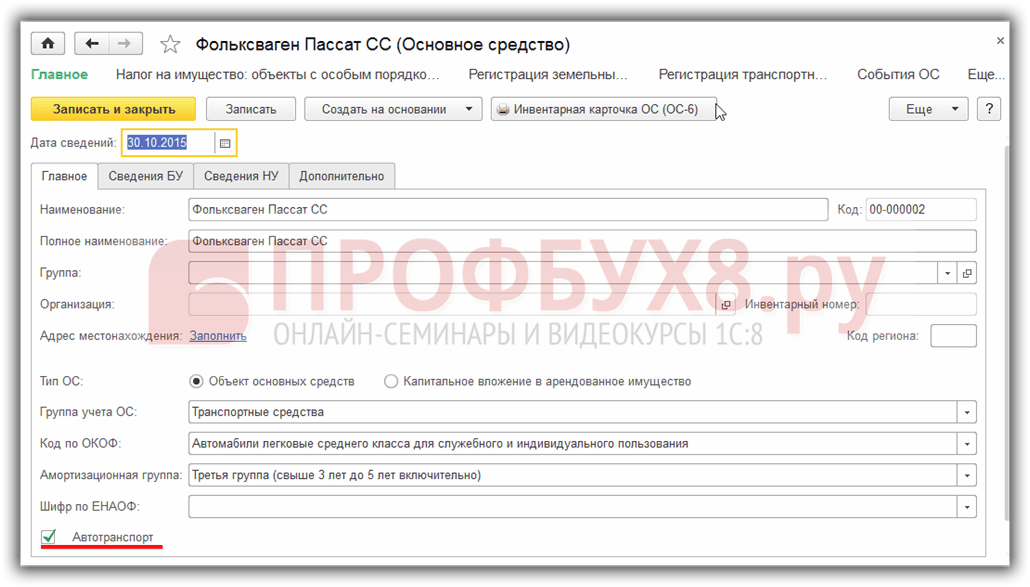

Langkah 2.1. Mengisi direktori Aktiva tetapKarena pengisian dokumen dengan kendaraan tidak jauh berbeda, kami akan mempertimbangkan lebih detail nuansa pengisian kendaraan di direktori Aktiva Tetap. Saat mengisi formulir di 1C 8.3, tunjukkan:

Langkah 3. STNK di 1C 8.3Anda dapat mencerminkan fakta STNK ke polisi lalu lintas menggunakan perintah STNK di bagian Direktori - Pajak Transportasi - pilih STNK:

atau item serupa di direktori Aset Tetap:

Dengan daftar informasi dalam 1C 8.3 ini Anda dapat mendaftarkan kendaraan ke Inspektorat Keselamatan Lalu Lintas Negara, serta membatalkan pendaftaran:

Dalam pendaftaran kami menunjukkan:

Langkah 4. Mendaftarkan kendaraanPenerimaan kendaraan untuk registrasi pada 1C 8.3 didaftarkan dengan dokumen Penerimaan akuntansi aset tetap pada paragraf OS dan aset tidak berwujud:

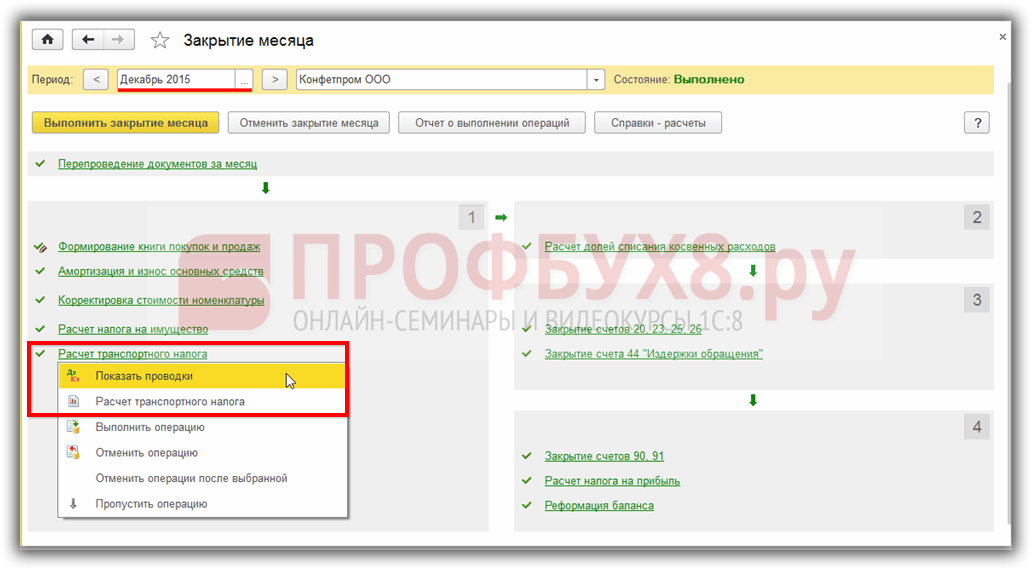

Langkah 5. Perhitungan pajak transportasi di 1C 8.3 AkuntansiPajak transportasi pada 1C 8.3 dihitung pada akhir bulan pada akhir tahun - Desember. Anda dapat memulai pemrosesan Penutupan Bulan dari bagian Operasi – Penutupan Bulan. Postingan pajak angkutan di 1C 8.3, serta laporannya, dapat dilihat dengan mengklik link Perhitungan pajak angkutan:

Biaya pajak transportasi di 1C 8.3 dialokasikan ke akun yang ditentukan dalam pengaturan program dengan metode mencerminkan pengeluaran:

Untuk menguraikan jumlah pajak di 1C 8.3, kami akan menggunakan Bantuan-perhitungan laporan pajak transportasi. Laporan ini memungkinkan Anda memeriksa semua data pajak transportasi secara tepat waktu sebelum membuat deklarasi:

Dimulai dengan rilis 3.0.32.6 dalam program Akuntansi 1C 8.3, perhitungan otomatis pajak transportasi dimungkinkan. Cara setting penghitungan pajak otomatis di 1C, lihat video kami:

Langkah 6. Deklarasi pajak transportasiLangkah 6.1. Mengisi deklarasiDeklarasi pajak transportasi dalam 1C 8.3 dapat disiapkan di bagian Laporan – Laporan yang diatur. Selanjutnya, klik tombol Buat dan pilih laporan Deklarasi Pajak Transportasi (tahunan):

Informasi wajib pajak perlu diperiksa pada halaman judul. Jika beberapa data di 1C 8.3 tidak terisi secara otomatis, maka Anda perlu memeriksa kelengkapan direktori Organisasi. Untuk mengisi bagian 1 dan 2 secara otomatis, klik Isi. Bidang hijau muda diisi secara otomatis dengan kemungkinan penyesuaian manual:

Langkah 6.2. Memeriksa deklarasiDengan mengklik tombol Periksa di 1C 8.3, Anda dapat memeriksa kelengkapan laporan. Jika ada kesalahan, program akan menampilkannya:

Langkah 6.3. Mencetak dan mengunduh deklarasiDi 1C 8.3 Accounting, Anda dapat langsung mencetak pengembalian pajak transportasi dari laporan atau melihatnya terlebih dahulu secara elektronik, menggunakan opsi yang sesuai dari perintah Cetak:

Anda juga dapat menggunakan 1C-Reporting untuk segera mengirim deklarasi dari 1C 8.3 ke otoritas pengatur atau menggunakan tombol Unggah dan kirim menggunakan program pihak ketiga.

Langkah 7. DeregistrasiSebuah kendaraan dapat dibatalkan pendaftarannya karena berbagai alasan. Misalnya penjualan atau penghapusan kendaraan yang pada 1C 8.3 didokumentasikan dengan dokumen standar akuntansi aset. Diterbitkan 23/08/2016 07:44 Dilihat: 6038Cukup sering, pembaca situs kami mengajukan pertanyaan: mengapa pajak transportasi tidak dihitung secara otomatis di 1C? Kami menerima mobil untuk didaftarkan sebagai aset tetap, mengajukan semuanya dengan benar, tetapi program tidak ingin menghitung pajak transportasi. Dan terkadang terjadi keadaan sebaliknya, ketika kendaraan sudah dijual atau dihapuskan, namun program tetap “melihat” dan memperhitungkannya dalam perhitungan. Biasanya, alasan kesalahan tersebut terletak pada kurangnya registrasi atau pencabutan registrasi kendaraan dalam program. Pada artikel ini, pertama-tama kita akan melihat bagaimana merefleksikan STNK pada program 1C: Enterprise Accounting 8 edisi 3.0. Mengapa Anda perlu memasukkan dokumen tambahan selain penerimaan aktual aset tetap untuk akuntansi? Mari kita ingat: suatu perusahaan menjadi pembayar pajak angkutan pada saat kendaraannya didaftarkan pada Inspektorat Keselamatan Lalu Lintas Negara, dan fakta inilah yang juga harus kita refleksikan dalam programnya, karena dari segi waktu peristiwa ini tidak selalu bersamaan. dengan penerimaan aset tetap untuk akuntansi. Jadi, buka bagian “Direktori”, “Pajak”, “Pajak Transportasi”, “Pendaftaran Kendaraan”

Klik tombol “Buat” dan buat STNK

Di dokumen yang terbuka, isi kolom kosong:

Rekam dan tutup

Kami menemukan cara mendaftarkan kendaraan saat pembelian. Namun harus diingat bahwa ketika kita menjual kendaraan, kita harus membatalkan pendaftarannya agar tidak dikenakan pajak angkutan lagi. Untuk melakukan ini, kami juga membuka bagian “Direktori”, “Pajak”, “Pajak transportasi”, “Pendaftaran kendaraan”. Dan klik tombol “Buat” dan pilih “Pembatalan Pendaftaran”

Organisasi yang memiliki kendaraan wajib menyampaikan pengembalian pajak dan perhitungan pajak untuk pembayaran di muka pajak transportasi kepada otoritas pajak di lokasi kendaraan. S.A. berbicara tentang cara menyiapkan laporan pajak untuk pajak transportasi menggunakan program 1C: Accounting 8. Kharitonov, Doktor Ekonomi, Profesor Akademi Keuangan di bawah Pemerintah Federasi Rusia. Pelaporan pajak atas pajak transportasiSuatu organisasi yang neracanya terdapat kendaraan (mobil dan truk, bus, pesawat terbang, kapal, dll.), sesuai dengan Bab 28 “Pajak Transportasi” dari Kode Pajak Federasi Rusia, diakui sebagai pembayar pajak untuk pajak transportasi , dan kendaraan itu sendiri dikenakan pajak angkutan. Sebagai pembayar pajak transportasi, organisasi berkewajiban:

Pada setiap akhir periode pelaporan, pelaporan pajak angkutan disampaikan paling lambat pada hari terakhir bulan berikutnya setelah berakhirnya periode pelaporan. Pada akhir masa pajak, pelaporan pajak angkutan disampaikan paling lambat tanggal 1 Februari tahun berikutnya setelah masa pajak berakhir. Dengan demikian, pada akhir triwulan ketiga tahun 2008, suatu organisasi yang diakui sebagai wajib pajak pajak angkutan harus menyerahkan kepada otoritas pajak selambat-lambatnya tanggal 31 Oktober 2008 perhitungan pajak untuk pembayaran di muka pajak angkutan. Akuntansi pajak kendaraan di "1C: Accounting 8"Penyusunan perhitungan pajak secara umum bukanlah tugas yang sepele. Untuk menyelesaikannya dengan benar, perlu mempelajari tidak hanya Bab 28 Kode Pajak Federasi Rusia “Pajak Transportasi”, tetapi juga Perintah No. 48n dari Kementerian Keuangan Rusia tertanggal 23 Maret 2006, yang disetujui formulir perhitungan pajak untuk pembayaran di muka pajak transportasi dan rekomendasi pengisiannya, dan untuk persiapan pengembalian pajak - perintah Kementerian Keuangan Rusia tanggal 13 April 2006 No. Pada saat yang sama, tugas mengisi formulir pajak untuk pajak transportasi dapat disederhanakan secara signifikan, sekaligus menghemat waktu, jika Anda menggunakan laporan teregulasi yang sesuai dari program 1C: Accounting 8 untuk tujuan ini. Laporan ini memungkinkan Anda membuat penghitungan pajak (SPT) hampir secara otomatis berdasarkan catatan pajak kendaraan. Akuntansi pajak kendaraan pada program 1C: Accounting 8 meliputi registrasi pada basis informasi informasi registrasi kendaraan dan pencabutan registrasi kendaraan. Register informasi dirancang untuk menyimpan data akuntansi pajak kendaraan. (menu sistem operasi -> Pendaftaran kendaraan). Register bersifat periodik (frekuensi entri register dalam satu hari) dan memiliki mode perekaman independen. Yang terakhir berarti bahwa entri dalam register dibuat “secara manual” dalam mode kerja langsung dengan objek ini. Kami akan mempertimbangkan prosedur akuntansi pajak kendaraan dan menyusun perhitungan pajak untuk pembayaran di muka pajak transportasi menggunakan data dari contoh berikut. ContohOrganisasi "White Acacia" memiliki dua mobil di neracanya. Memasukkan informasi tentang STNKSaat mendaftarkan kendaraan di register informasi Pendaftaran kendaraan Anda harus memasukkan catatan dengan formulir (Gbr. 1). Beras. 1 Apalagi dalam bentuk rekor Pendaftaran kendaraan ditunjukkan (Gbr. 2): Memasukkan informasi manfaatSecara umum, undang-undang entitas konstituen Federasi Rusia dapat memberikan manfaat bagi kendaraan. Informasi tentang manfaat ditunjukkan dalam formulir Keuntungan pajak, yang dibuka dengan mengklik “nilai” atribut dengan nama yang sama di formulir Pendaftaran kendaraan. Dalam hal ini, jenis manfaat pajak transportasi diatur menggunakan saklar: Untuk semua manfaat, program memasukkan kode manfaat 20200 (sesuai dengan Lampiran No. 3 Tata Cara pengisian formulir pengembalian pajak transportasi, disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 13 April 2006 No. 65n ). Jika undang-undang entitas konstituen Federasi Rusia mengubah tarif pajak, jumlah dan prosedur pemberian manfaat pajak, daftar informasi Pendaftaran kendaraan Anda harus memasukkan entri baru “pendaftaran kendaraan”. Pada Tanggal pendaftaran entri ini, Anda harus menunjukkan tanggal mulai berlakunya perubahan. Memasukkan informasi tentang pencabutan registrasi kendaraanSaat membatalkan pendaftaran kendaraan dari daftar informasi Pendaftaran kendaraan catatan dimasukkan dengan formulir (Gbr. 8). Contoh (lanjutan)Mobil Toyota Corolla, yang didaftarkan pada otoritas pajak di lokasi organisasi, dicabut pendaftarannya pada 12 Agustus 2008 karena penjualan. Beras. 8 Dalam situasi seperti itu Deregistrasi ditunjukkan (Gbr. 9):

Tarif pajak transportasi ditetapkan oleh hukum entitas konstituen Federasi Rusia di lokasi pendaftaran mobil - organisasi atau divisinya. Mereka bergantung pada tenaga mesin dan kategori kendaraan. Menemukan tarif saat ini untuk wilayah Anda membutuhkan waktu. Namun kini pengguna “1C: Accounting 8” (rev. 3.0) tidak perlu repot mencari - mulai versi 3.0.42.63, tarif pajak dipilih secara otomatis. Tarif pajak transportasi diisi secara otomatis ketika kendaraan baru ditambahkan ke direktori Pendaftaran kendaraan, akses yang dibuka melalui hyperlink dengan nama yang sama dari formulir pengaturan untuk menghitung dan membebankan pajak transportasi (bagian Direktori - Pajak transportasi). Berupa elemen direktori perlu mencantumkan kode OKTMO, kode jenis kendaraan dan basis pajak (Gbr. 1). Dasar pengenaan pajak angkutan adalah tenaga mesin dalam satuan tenaga kuda (hp). Jika pada judul kendaraan tenaga mesin hanya dinyatakan dalam kilowatt (kW), maka harus diubah menjadi tenaga kuda dengan cara dikalikan dengan faktor 1,35962. Hasil yang dihasilkan harus dibulatkan ke tempat desimal kedua (klausul 19 Rekomendasi Metodologis tentang Penerapan Bab 28 Kode Pajak Federasi Rusia).

Peraturan daerah dapat menetapkan tarif yang berbeda (tergantung pada kelas lingkungan dan usia mobil), serta manfaat pembayaran pajak transportasi. Apabila dalam suatu subyek federasi tarif ditetapkan dengan memperhatikan jumlah tahun yang telah berlalu sejak tahun pembuatan kendaraan itu, maka dalam bentuk Pendaftaran kendaraan Anda perlu menyetel tanda yang sesuai, dan mengisi kolom di kartu aset tetap ini Tanggal rilis (dibuat) di penanda Selain itu(Gbr. 2).

Pajak dihitung secara otomatis untuk setiap kendaraan berdasarkan data yang ditentukan dalam direktori Pendaftaran kendaraan, termasuk tarif pajak yang ditentukan secara otomatis oleh program. Perhitungan jumlah pajak transportasi (pembayaran di muka untuk pajak transportasi) dan refleksi jumlah yang masih harus dibayar dalam akuntansi dilakukan dengan menggunakan operasi rutin penutupan bulan. Perhitungan pajak transportasi. |

Baru

- Pajak transportasi masih harus dibayar (entri akuntansi) Tarif pajak transportasi di 1s 8

- Ciri-ciri wanita Taurus berdasarkan tanda zodiak: wanita Taurus yang cantik dan canggih dalam menjalin hubungan

- Horoskop cinta untuk Libra - Horoskop tikus untuk April Libra tikus air dan

- Saya bermimpi bahwa saya memiliki perut yang besar

- Mengapa anda bermimpi orang tua anda bercerai? Saya bermimpi orang tua saya bercerai.

- Rune Slavia, sebutan dan interpretasi

- Pisces akan dibantu oleh seseorang dari masa lalu, dan singa akan mengatasi cobaan takdir

- Fungsi agen umum untuk membayar utang publik

- Penghasilan lain - apa itu?

- Koefisien beban pajak Beban pajak menurut jenis kegiatan ekonomi dalam persen